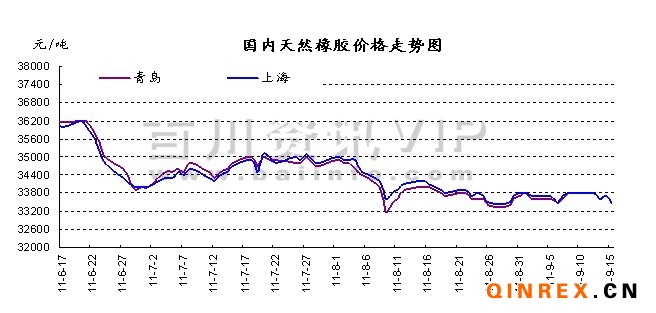

本周继续盘整行情,周线开盘33995,最高34000,最低32660,收盘33680,下跌415点,跌幅1.22%,持仓198864手,较上周增加19242手; 成交3319794手,较上周增加195746手;整体波幅不大,维持震荡偏弱格局。

(二)市场动态及要点关注

1、国内天胶,期货市场震荡下跌,现货价格紧随期货走势,库存不多,出货情况一般。全球五大央行周四计划通过三次美元流动性招标向欧洲银行体系注入资金,德法表示不会放弃希腊,暂时稳定了市场信心,橡胶的跌势有所放缓。

3、国际能源署(International Energy Agency)在其月度石油市场报告中称,由于全球经济前景恶化,下调2011年及2012年全球石油需求预期。

5、中国8月轮胎产量同比增12%,8月中国生产合成橡胶30万吨,合成橡胶产量同比增20%,数据显示,轮胎产量居高不下,但合成橡胶的供应增长更为迅速,抵消了轮胎需求带来的支撑,挤压天然橡胶的市场份额,对价格不利。

(三)技术形态分析:

操作建议:

基本面若无明显变化,RU1201本周料弱势震荡为主;

中线逢高沽空仍为较佳策略;

无仓者观望或日内交易,静待方向选择。