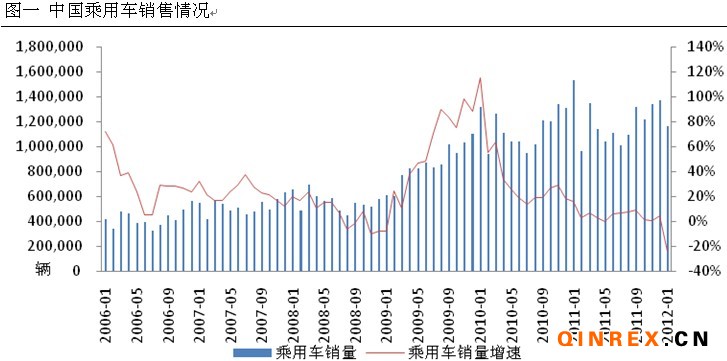

2009 -2010年,中国乘用车销量进入井喷式增长,2009年的乘用车销量同比增长52.88%,2010年的乘用车销量同比增长33.29%。2011年随着国内汽车振兴主要政策的退市,加之国内经过车市经过两年的快速发展,基数较大。2011年中国乘用车市场的增长速度开始放慢,2011年全年的乘用车销量同比仅增长5.45%,2012年1月份乘用车销量甚至下滑了24.09%。但应当看到 2012年1月份受到元旦和农历新年的影响,销量上存在节日性偏差,与2011年2月份相比(上一年的农历新年是阳历2月份),销量上涨了8.69%,因此还不能凭借1月份的销量来简单断定中国车市已经进入快速下滑通道,应当结合1、2月份数据综合来预测2012年的中国车市。

2011年是中国汽车振兴政策退市后的负面消化期,2012年中国乘用车市场或将进入平稳的内生增长期,此时期车市或将分化,但以需求为拉动导向的乘用车市场不会改变。

一、消费升级将成为东部等发达地区乘用车市场发展的动力。

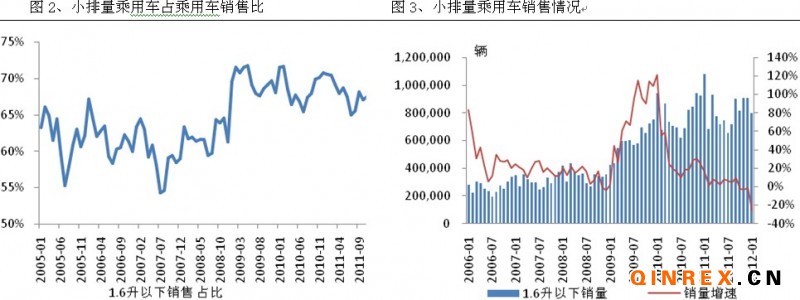

2009 -2010年这些政策中小排量乘用车购置税减半对近年车市高速增长居功甚伟,但这两项政策拉动的主要消费车型也是以1.6升及以下的乘用车为主。

2009-2010年,全国1.6升及以下乘用车销售1662.85万辆,而同期的乘用车总销量为2406.43万辆,1.6升及以下的乘用车的销量占到乘用车总销量的70%,而在2009年前 1.6升及以下排量的乘用车销售量占整个乘用车销量的比重在50%—65%的区间常态中。1.6升及以下乘用车市场的快速增长以及2010年年底政策的退出,使得2011年的小排量乘用车市场表现出疲态。2011年2月,小排量乘用车市场的销售增长率由之前的两位数增长下滑至单位数,而2011年10-12月份三个月甚至出现了负增长。2012年1月份的销售增长率更是出现了两位数的下滑,小排量乘用车市场不再拥有前两年高速发展的动力,发展速度开始放缓。

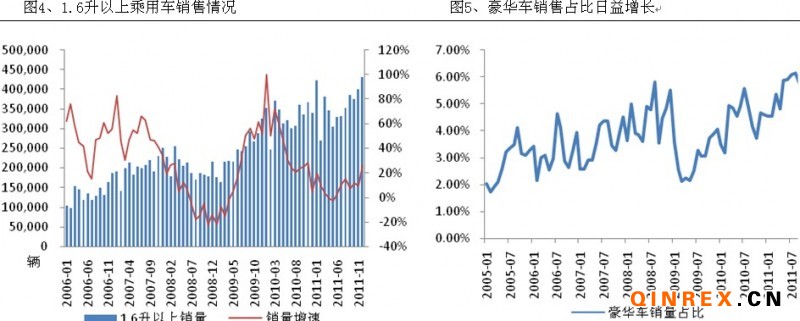

但1.6升以上的中高档轿车后期将成为中东部发达地区的销售主力军。2011年下半年开始中高档乘用车销量的增长率由负转正,显示出中高档乘用车在无政策的支撑下内在的生命力。2011年我国人均收入21033元人民币,同比去年增长11.3,部分沿海城市及地区已经达到中等发达国家水平,同时社会保障体系趋于完善,大部分城市居民基本养老及医疗需求得到保障中高档汽车成为沿海局面二次购车的首选。另外目前国内汽车消费正呈现年轻化的趋势,20-40 岁购车人群占比逐年提升,这一年龄段的购车者消费意愿和能力都比较高,并且年轻人对于个性化需求更强烈,也更倾向于购买SUV 和MPV等个性化车型。而豪华车型未来也将为中高档乘用车的消量贡献重要力量。2012年中国豪华车销量为103万辆左右,占国内整个乘用车市场销量的7%左右(2010年这一数据为5%)。但从国外豪华车市场经验来看,德国、英国豪华车占新车销量比重超过20%,包括美国在内的成熟汽车市场豪华车占新车销售比重约为15%,而发展中国家这一比重约为8%。对比国外豪华车市场发展规模,我们认为豪华车在中国仍具备巨大增长空间。且这一数据从2010年的5%增至2011年的7%也可以看出国内日益膨胀的富人群体将推动对豪华车的消费。

二、中西部地区面临乘用车普及

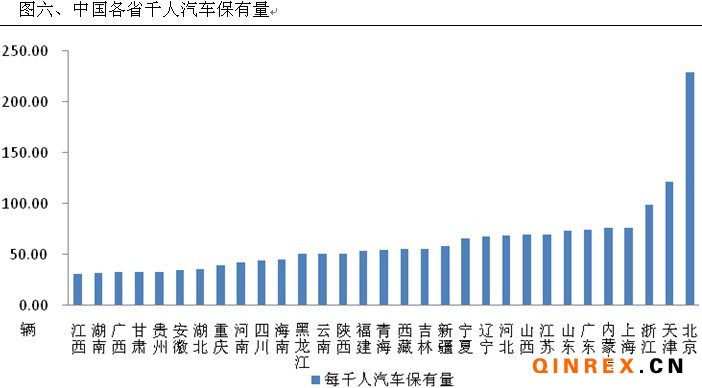

从日韩以及我国各城市近几年的汽车保有率增长轨迹看,当汽车的千人保有量处于50 辆以下时,汽车销量将以超高速增长,汽车进入快速普及阶段。当千人保有量达到50 辆以后,增速逐渐放缓,但仍将维持较快增速直至达到200 辆。目前我国千人保有量不足70 辆,而部分中西部地区仅为30辆。

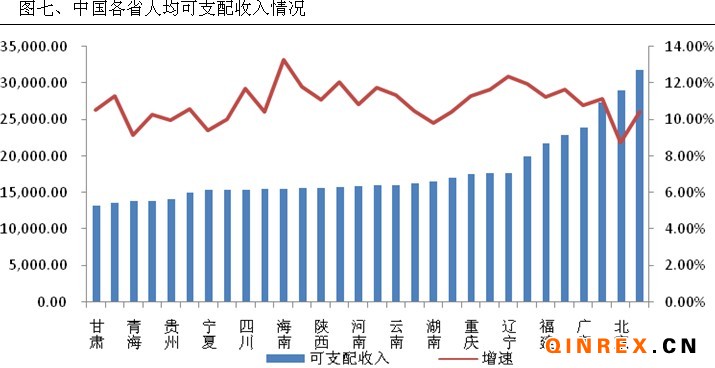

随着国内经济的发展和西部地区人均可支配收入的增加,地区消费能力将快速体征,复制沿海地区发展经验。以目前汽车保有率较低的江西省为例,2010年这两省的汽车千人汽车保有量为30辆左右,但2010年江西省的人均可支配收入为15481元人民币,这个收入水平相当于2004年浙江地区,2006年的江苏,2007年的福建,而这三个地区在相应的时间点的千人汽车保有量分别为34辆、31辆、25辆。从可支配收入和千人汽车保有量来看,江西省未来的汽车发展或将复制这3个地区。浙江、江苏、福建经过几年的发展,目前这3个地区的千人汽车保有量都超过了50辆,其中浙江地区的千人汽车保有量接近90辆。因此从支配收入以及地区经济发展速度看,未来中西部地区的江西、湖南、广西、重庆、湖北、四川宁夏等千人汽车保有量在50辆以下的省份将面临汽车普及率快速提升的阶段;人均可支配收入在2万元左右的省份福建、江苏、广东、浙江、上海等低的千人汽车保有量将迈入第一梯队(北京天津地区千人保有量为100辆以上)。

2011年受到汽车振兴政策退市的影响,行业增长速度放缓,经过一年的负面政策消化期,2012年汽车行业内在的销售动能将重新影响市场。特别是1.6升以上的中高级轿车会有明显的增长,但自主品牌等小微车型虽有西部地区销售支撑,但由于经过几年的快速发展,中国乘用车市场基数太大,加之西部地区想要成为汽车主要销售区域仍需时间和经济增长,因此,2012年自主品牌等小微车型或将继续萎缩。

2012年中国汽车行业预测

2012年中国汽车行业预测

2008年受到金融危机的影响,国内汽车工业受到严重的冲击,因此,国内在2009年出台了多项汽车刺激政策,但截至日期到2011年。汽车政策退出后,国内的汽车销量增长率开始下滑。2011年年初市场普遍预期全国汽车销量将增长10-15%,但到2011年12月国内的汽车销量累计只增长了2.7%。

汽车行业经过两年的快速发展,市场汽车的保有量已经达到了9400万辆。而目前中国的城乡人口分布看,国内的汽车销量增长率难以再保持快速发展的态势。中国的城市化率在2000年出现了跳跃发展,由1999年的30.89%升为2000年的36.22%,2000年后,中国城市化率进入了快速发展时期,每年大约增加一个百分点,2008年、2009年由于经济危机的冲击略有放缓。从全球其他国家的经验历史看,日本城市化率由50%升至60%用了14年,美国用的时间超过20年,如果从收入水平和城市化率之间的关系看,高收入国家城市化率基本在60%以上,中等偏上收入国家的城市化率基本在50%-70%之间,而中等收入国家的城市化率在25%——50%之间,低收入国家的城市化率在30%以下,目前中国50%的城市化率已经处于中等收入国家城市化率水平的上限以及1965年的中等偏上收入国家水平。从上面的分析看,无论从全球城市化率水平以及趋势、美国日本的历史来看,中国进入50%的城市化率之后,每年超过1%的城市化率可能难以维持,未来10-20年,中国的城市化率水平或能达到60%。

我们分析城市化率的原因是目前中国汽车销售的增长点仍在城市。从2010年公布的中国人口数据看,国内有约13.4亿人,城市化率是47.5%,按照我们刚才分析的中国大约用10-20年的时间才能达到60%的城市化率,那每年的城市化率水平大约是0.5%-1%。

首先我们按照经济稳定发展的情况下,1%的城市化进展速度看,2011年中国的城市化是48.5%,2012年的城市化率是49.5%。而2009年中国汽车持有情况是3.05户家庭一辆车,2010年这一数据上升至2.57,2011年是2.18,通过统计测算模型计算,2012年这一数据将上升至1.88户城镇家庭拥有一辆车。从而我们计算出2011年中国的汽车销量上限为1800万辆,同2011年相比将出现负增长的局面,悲观情况下或将出现两位数的负增长局面。