经过两年高速增长,2011年行业产销低调谢幕。在政策推动的背景下,2009-2010年汽车行业销量高速增长,推高了车辆的社会保有量。2011年在政策退出后,汽车销量增速回调,创近十年来新低。

2011 年我国汽车行业发展遭遇诸多不利因素,刺激政策退出、消费透支、部分地区限购、货币紧缩以及日本地震导致一段时间供给收缩等。在这些不利因素影响下,自2011 年2 季度初以来,行业销量增速开始显著放缓,2011年汽车行业产销分别为1841.89万辆、1850.51万辆,同比增长0.84%、2.45%。其中乘用车销售为1447.24万辆,同比增长5.19%;商用车销售403.27万辆,同比下滑6.31%。在经历了前两年的高速增长之后,市场进入调整周期。

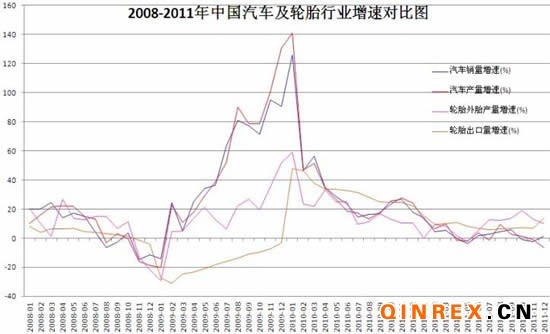

从2008-2011年中国汽车及轮胎行业增速对比图,我们可以看出汽车产量增速的下降,带动轮胎产量的下滑;同时刺激轮胎扩大出口,刺激轮胎出口增速的提高。

美国汽车行业复苏劲头强劲,2011年,美国汽车销售1274万辆,同比增长10%。美国汽车产量的增加,刺激轮胎市场需求的扩大,尤其上半年轮胎进口量放大。年中虽然由于欧债危机以及美国债务上限等问题影响,增速有所回落,但美国就业数据、消费数据的好转,预示美国车市已经走出泥潭,明年美国车市的前景值得期待。

欧洲方面则与美国形成鲜明对比。2011年欧盟经济体波动剧烈,各国因债务问题而受到紧缩政策影响,消费者消费意愿降低,汽车消费支出出现下滑。2011年,德、英、法、意,四国新车注册量9064429辆,同比下降1%。考虑到目前欧元区的不稳定性,预期整体销量仍将继续下滑,增速放缓。

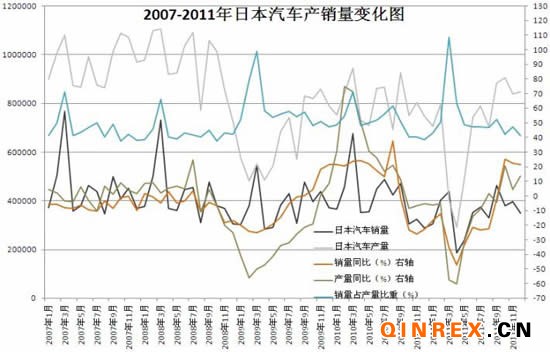

2011年日本汽车销售4210219辆,同比下降15%,是09年金融危机以来销量最低的一年。2011年1-3季度,日本汽车销量一直是负增长,尤其地震发生后的几个月,月度跌幅最高可到47.32%,同比负增长的趋势到第四季度才转正,不然,日本2011年的汽车销量可能会更加惨淡。预计2012年,日本汽车产量仍难以恢复2010年的产能水平,维持缓慢爬升,销量也将小幅增长。

详细数据请关注本站“数据中心”栏目;