5月份天然橡胶市场行情整体疲软,阴霾重重,即便是行情出现短暂支撑,但因无有效的支撑因素,终究无法突破而继续破位下行。日胶5月份收一根大阴线,月成交145095手,持仓4788手,较上月减仓放量,跌幅大16.18%。沪胶主力合约本月放量增仓,成交5953644手,持仓125726手,跌幅达12.20%。

世界经济形势不稳,美国经济复苏速度明显放缓的同时,欧元区债务危机依然重压市场,希腊退出欧元区风险和西班牙银行危机依然存在。4月份欧元区失业率维持在11%的历史最高点,并可能随欧洲债务危机不断发酵进一步上涨。另外,5月份中国制造业采购经理指数比上月回落2.9个百分点,跌至50.4%,为今年以来最低水平,再添中国经济增速放缓迹象。市场对世界经济前景的担忧程度陡增,推动避险情绪急剧上涨,资金大量撤离原油、股票等风险资产,涌向美国国债、德国国债等“避险天堂”。

道琼斯指数大跌2.22%,跌尽年内涨幅,30个成分股全线飘红。标准普尔500种股票中95%下挫,金融和消费类股领跌。纳斯达克指数相比2012年创下的高点也已下跌10%以上。衡量市场恐慌情绪的VIX指数涨至26以上,为5个月来最高点。

原油市场也大幅下挫。布伦特油价大挫3.38%,收于每桶98.43美元,自去年10月以来首次跌破每桶100美元的重要心理关口。纽约市场7月交货的轻质原油期货价格也大跌3.81%至每桶83.23美元,为去年8月以来最低收盘价。作为重要生产原料的铜的价格也大跌3%以上。

近期而利空仍在频频袭来,希腊、西班牙、意大利、欧元区各类利空消息接踵而至,6月份将是欧债问题消息面集中的阶段,市场或有更多风险释放。

进入5月份,天然橡胶产区陆续进入割胶期,市场供应稳步增加,天胶价格承压走低。随后在宏观经济低迷的阴霾中,天然橡胶价格一路狂跌,随后虽然泰国政府为提振橡胶价格而出台了150亿泰铢的干预计划,市场走出一小波反弹行情,但是因缺乏实质性的有效支撑因素,天胶走势重回下降通道。

下游汽车销售数据暗淡,增速放缓。4月欧洲乘用车销量下降6.9%至101.8万辆,巴西,阿根廷4月汽车产销量以及出口量同比均下滑,汽车销量同比下降11%至25.8万辆等。而国内汽车库存则不断增加,据中汽协公布数据显示,今年4月汽车销量为162.44万辆,环比下降11.65%,而前4个月总销量为641.75万辆,同比下降1.33%。而截止到4月末,我国汽车企业库存量已达到75.74万辆,比3月末上升了2.41万辆,超过2011年的最高水平。

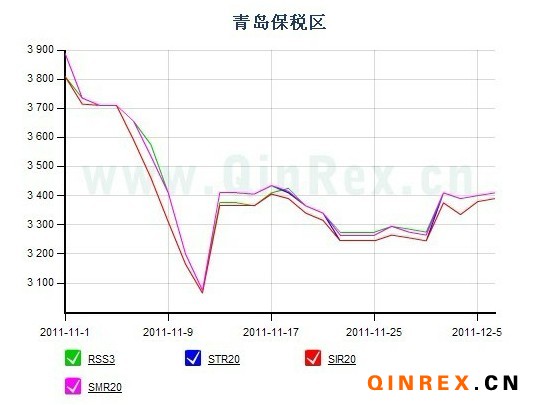

天然橡胶在宏观大环境不景气,自身供需面利多居多的形势下,价格不断走跌,市场成交气氛低迷,造成前期刚刚开始有所下降的保税区库存又重回高位。(具体数据详见中国橡胶信息贸易网数据专栏)

短期宏观面和基本面的偏弱格局仍是天胶走弱的因素,预计市场整体仍处弱势盘整局面,入市操作需谨慎,加大风险控制力度。