沪胶行情:自本周一沪胶大幅低开于23000元/吨,盘中跌停,而后维持震荡反弹行情,最高涨至23170元/吨,最低跌至22010元/吨,今日收于22055元/吨。因宏观的不确定性,以及基本面弱势,令沪胶反弹动力不足。

外盘情况:本周TOCOM期胶先跌至两年半来的新低,后因欧洲方面传来利好,自新低大幅反弹。而今日,受全球需要忧虑的打压,日胶下滑收跌2.4%。

●宏观分析:宽松政策预期再起

上周市场的焦点围绕希腊是否退出欧元区,以及西班牙银行业的困局,然而继上周五美国公布表现极差的非农就业数据以及而后的制造业数据,市场的焦点再次转向美国。

全球经济疲弱,降息呼声再起

5月30日,巴西央行一年之内第七次降息,降息50基点至8.5% ,创历史最低记录。

5月,澳洲联储超预期地进行大幅降息50个基点,以确保经济的平稳运行;然而时隔一个月,6月5日澳洲联储再次降息25个基点至3.50%,该降息决议于6月6日生效。

6月5日,加拿大央行宣布维持基准利率于1%不变,符合市场预期。该国央行同时透露可能加息的信号,称将在国内外经济发展的背景下,审慎权衡任何撤出举措的时机和程度。

市场对于欧债危机蔓延的担忧,令欧洲央行降息的压力增加。6月5日,IMF总裁拉加德在接受媒体采访时表示,欧洲央行仍有降息空间。6月6日晚,欧洲央行继续维持利率在1.0%不变,虽然符合市场预期,然而市场依然稍显失望,但是随后德拉吉表示欧洲央行讨论了降息问题,也仅停留于口头上。此外,美联储褐皮书称美国经济以温和的速度增长,但是对于经济增长前景持谨慎态度。

6月7日,英国央行宣布维持货币政策不变,关键利率维持在纪录低点0.5%不变,债券购买刺激计划下的资产购买规模也仍为3,250亿美元。然而欧债的升级有可能促使其于今年晚些时候采取新一轮购买债券的措施。

6月7日晚,中国央行宣布,下调金融机构人民币存贷款基准利率,一年期人民币贷款利率将从6.56%下调至6.31%,一年期人民币存款利率将从3.50%下调至3.25%。同时,中国央行还将存款利率浮动区间的上限调整为基准利率的1.1倍,将贷款利率浮动区间的下限调整为基准利率的0.8倍。此举为的是释放更多流动性,然而今日市场对其反应不大。

上周五美国远低于预期的非农就业数据和随后公布的同样表现不佳的制造业数据,使得市场对于QE3预期再次升温。然而6月7日晚,伯南克讲话称如果金融问题加剧,美联储将采取行动保护美国经济,然而他并未透露QE3信息, 使得迫切希望得到QE3信号的投资者感到失望。

目前看来,除了澳大利亚之外,尽管各国央行维持现状是主流,但由于目前全球经济的状况,市场还是认为其将发出偏向于宽松的信号。

●行业情况

供需状况:宏观打压,现货胶价受挫

因第一季度泰国产量较高,ANRPC上调了2012年全球天胶产量,或增加1.5%,其中泰国预计增产至362.5万吨,提高1.6%;印尼300万吨,减少0.4%;马来西亚95.6万吨,减少4.1%;印尼92万吨,提高2.9%;越南96万吨,提高6%;中国77.5万吨,提高6.6%。

原材料方面,周一泰国假期休市一日,原材料市场无报价, 周二开盘后价格暴跌至每公斤92.25-93.25泰铢,上一交易日为每公斤99.25-99.35泰铢。

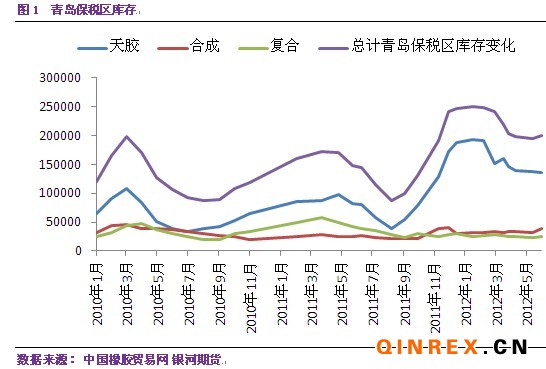

截止5月31日,青岛保税区库存持续增加,合计19.98万吨,其中天然橡胶13.66万吨,合成橡胶3.82万吨,复合橡胶2.5万吨。相比5月14日,天然橡胶库存有所回落,库存的增加主要来自于合成胶库存的增长。

下游消费:市场期盼政策刺激

本周三,有消息称汽车下乡和以旧换新等刺激政策最快于6月出台,令当日众多汽车股大幅上扬,可见市场对于此政策充满期待。中汽协发布数据显示,今年前四个月,我国汽车产销643.19万辆和641.75万辆,同比产量增加0.47%,销量下滑1.33%。5月,国内重卡市场整车预计销售5.48万辆,同比大幅下降34%左右。总体看来,下游消费没有回暖的迹象,车市等待国家足够力度的刺激政策的出台。

现货情况:进口胶价大幅下跌,国内现货成交清淡

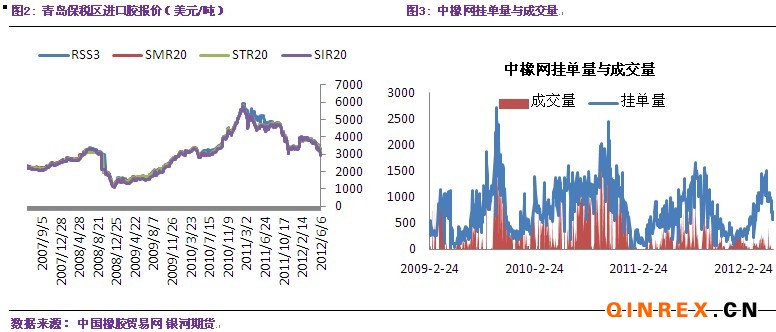

进口胶方面,本周青岛保税区进口胶报价大幅下滑, 6月7日,泰国RSS3报价3150-3160美元/吨,马来西亚SMR20报价3000-3020美元/吨,泰国STR20报价3000-3020美元/吨,印度尼西亚SIR20报价2880-2920美元/吨,越南SVR3L报价3000-3020美元/吨,越南SVR10报价2920-2930美元/吨。

中橡网挂单量较为稳定,市场报价坚挺,全乳胶报价维持在25000元/吨上下,然而无成交量支撑,市场成交氛围低迷。

●综合评述

整体看来,供应量的增加,国内高企的库存,下游的低迷,使得沪胶整体弱势不改;然而短期内看来国内的降息政策并未真正利好市场,操作上可根据宏观因素增减空单。技术上看,22800元/元一线是重要支撑位,尽管今日沪胶已破位22800元/吨一线,但是如果沪胶能够站住22800元/吨一线,那么沪胶或已创出年内低点;而如果短期内未能占住,则目标区间21000-18000元/吨。