一、第二季度GDP增幅放缓,市场对货币政策宽松预期强烈

综观全球市场,新兴国家已成为降息的主力军。而与此同时,英国等欧美国家的宽松政策更为明显和直接,即使美国没有明确提出推行QE3的想法,但延长“扭转操作”也昭示了其仍将持续宽松的政策方向。尽管在货币政策上中国央行已经连续两次降息,6月信贷规模也较5月大幅增加,但企业中长期贷款占比仍在底部徘徊,投资需求并不旺盛。因此仅仅依靠货币政策还难以提振经济,经济的恢复还需要稳增长政策的持续推进。因此,在下半年降低存款准备金率将成为大概率事件。

二、国内橡胶供给宽裕,压制上行空间。

天然橡胶方面,2012年6月份我国天然橡胶进口量为16万吨,1-6月为99万吨。与去年同期相增加12.8%,6月份的天然橡胶进口量虽然增加,但是增速较5月份有所放缓。但橡胶的需求不佳,导致橡胶的销售不理想,预计上半年进口的天然橡胶将再次增加国内整体的库存量。

合成橡胶方面,2012年6月份我国合成橡胶进口量为115,744吨,1-6月为720,128吨。与去年同期相减少1.6%。目前丁二烯的报价因装置检修而坚挺,下游递盘迅速拉涨顺丁橡胶、丁苯橡胶。但是终端需求尚且疲软且对高价接受力有限。再者,丁二烯船货7月下旬到港较多,进口低价船货进军国内,一方面补充消耗掉的库存,一方面恐对库区造成库存压力,由于目前国内生产企业销售政策紧缩,进口货带来的影响尚未显现。因此,丁二烯的价格的反弹力度有限。

青岛报税库存方面,青岛报税区橡胶的库存因销售不佳,和船货的到港的增加,导致库存压力增加。目前,青岛报税区的库存已经见危,仓储企业已经很少接入库新单,一般出多少货入多少货。

三、海南橡胶主产区虫害初现,天气将主导虫害的变化

2012年海南省橡胶种植面积750万亩左右,近期海南全省橡胶处于开割期,当前橡胶主要病虫害总体中等或轻发生,主要发生在海南省中部和北部地区,南部(三亚、乐东、陵水、万宁)橡胶种植面积小。下阶段海南省以晴天多云天气为主,午后伴有雷阵雨,预计在炭疽病菌源基数较高的定安、琼中、海口、白沙等地发生程度仍会增加,高温和湿度超过90%的环境条件不利于白粉病菌生长,因此下阶段白粉病仍会保持轻度发生,橡胶小蠹虫会在遭受风、雷、寒、病等外界伤害和树势较弱的胶园加重发生,高温高湿有利于橡胶黄蜘蛛(六点始叶螨) 和蛞蝓的传播繁殖危害,预计下阶段发生程度仍会增加。由于今年中国的橡胶仍然是处于增产期,本次的病虫害是否对胶价产生影响还需关注天气的进一步变化。

四、泰国政府橡胶干预政策提振胶价有限

据泰国农业部称,政府已经批准了150亿泰铢的预算并寻求购买20万吨或者更多的橡胶用以支撑橡胶价格。虽然橡胶价格因政府干预措施立刻走高,但是鉴于年初以来橡胶的需求量一直低迷并且因为全球经济放缓导致该需求量可能持续疲软,一些交易者对于橡胶价格的走高能维持多久存有疑虑。市场对于泰国干涉橡胶市场价格的能力也存有一定质疑。泰国政府如果想以120泰铢/公斤的价格购买20万吨橡胶,将需要24万亿泰铢,约7.63亿美元,这一价格远远高于预算中的150亿泰除了干预橡胶市场,泰国政府还承诺以高于市场利率的价格购买大米,这一成本高达500亿泰铢。此外,在去年毁灭性的洪水暴发之后,泰国政府还在寻求一系列的水资源管理和防御洪水的方案,该方案的预算最多将达到3500亿泰铢。截止7月初,泰国政府已已经购买了4万吨左右的橡胶,但是因资金不足,市场传闻泰国政府有向中国橡胶贸易商寻求转手该橡胶的意向。

五、下游需求虽小幅改观,但整体仍然维持低迷态势

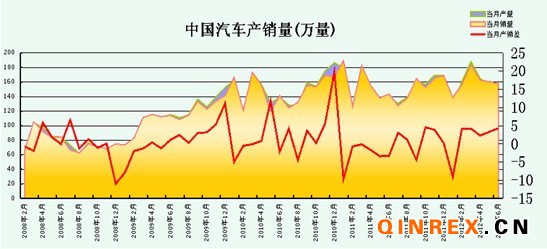

中国汽车工业协会最新数据显示,2012年6月汽车产销量分别为153.13万辆和157.75万辆,环比分别下降2.37%和1.66%,同比分别增长9.09%和9.86%。由于6月乘用车市场销量数据的继续恢复,使得汽车市场整体增速继续稳步回升。但是,汽车类上市公司的中期业绩预告仍难言乐观,商用车上市公司的业绩下滑普遍严重。

从七月一日零时起,广州开始实施为期一年的汽车限购,这也使得广州成为继北京、上海、贵阳之后,全国第四个汽车限购的城市。北广上等大城市的限购,无疑打压汽车的销量。同时,大城市的限购令可能会导致“宣誓效应”的出现,这使得车企更加雪上加霜。

7月中下旬展望

宏观面上,中国央行在一个月内连续两次降息,为市场注入流动性,但市场因央行的频繁逆回购和短期内的多次降息而担忧经济前景,市场做多热情谨慎。

供给方面,截止7月初,泰国政府已经售出大概4万吨左右橡胶,泰国三座中心市场的成交开始活跃,同时泰国政府也将限制橡胶的出口。之前泰国政府呼吁印尼、马来西亚共同采取措施提振胶价,但是未见两国表态,而今年亦是橡胶的丰产年,泰国虽然有提振政策,但印尼与马来西亚的供给亦不可忽视。

需求方面,乘用车的市场小幅回暖带动,提振汽车整体产销数据,但是商用车的产销数据持续走坏。北广上等大城市的限购将在下半年持续利空汽车销售,轮胎等产品的需求将受打压。

总体上,7月份橡胶的供给压力较大,下游需求不振。泰国收储、欧洲债务问题等宏观政策主导市场,供需方面对市场影响暂时不被市场关注。技术上看,沪胶109合约在25000一线面临较大的上行压力,操作上,在25000逢高卖空。