一、行情回顾

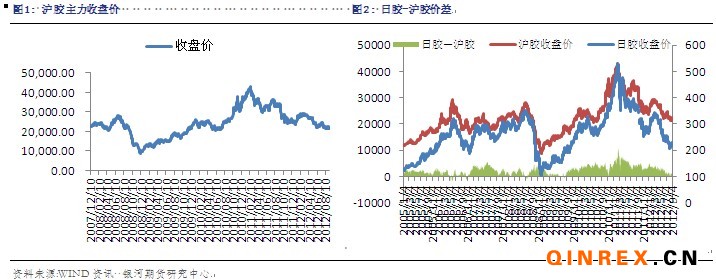

沪胶行情:本周沪胶维持在22000元/吨一线震荡,沪胶主力1301开于21560元/吨,本周最高涨至22520元/吨,最低跌至21440元/吨,今日最终收于22165元/吨,较上一交易日上涨0.61%,成交较量放大至79.8万手,持仓增加至14.6万手。

外盘情况:受伯南克讲话提振,周一日胶大幅反弹,而后持续回落,今日受欧洲方面利好提振,出现回调。

二、宏观分析:欧洲利好,等待非农

欧洲方面,周四,德拉吉的公布了备受瞩目的OMT购债计划。OMT可能购买无限量冲销式国债,购买距离到期日还有1-3年的国债,欧洲央行无债权人优先地位,放宽了抵押物资质,接受外币计价债券,对于受助于EFSF/ESM救助的国家,暂停其最低信贷评级要求。然而具体的实施措施需要欧洲央行进一步的明确。

周四,美国劳工部公布的上周美国初请失业金人数下降1.2万人,至36.5万人,低于预期的37万。同时,美国自动数据处理公司ADP公布的美国8月ADP就业人数上升至20.1万人,创3月以来的最高水平。好于预期的就业数据,使得市场对今晚的非农充满期待。

中国方面,中国连续第11周逆回购,本周净回笼520亿,同时14天及7天期逆回购利率的先后下调,与当前资金状况相符,也体现出央行希望通过逆回购来引导市场利率的降低,进而达到支撑实体经济的意图。继9月5日公布批复总投资规模逾7000亿元的25个城轨规划和项目后,在9月6日,发改委再次公布批复13个公路建设项目、10个市政类项目和7个港口、航道项目。发改委连续两日批复总投资规模预计超过1万亿元,而这些项目的开工,预计将带动重卡需求的上涨。

三、行业情况

ANRPC最新报告称今年8月全球天胶产量较同期上涨1.4%,远远低于2011年8月8.3%的增长率。最为全球第二大产胶国,印尼周四表示将在今年第四季度减少约10万吨橡胶出口,同马来西亚以及泰国一起提振胶价。今日,泰国USS3橡胶现货价格涨至每公斤77.25-77.70泰铢,周四报价为76.67-77.57泰铢,而贸易商表示USS3的上涨也会受到来自泰国产量的良好限制。

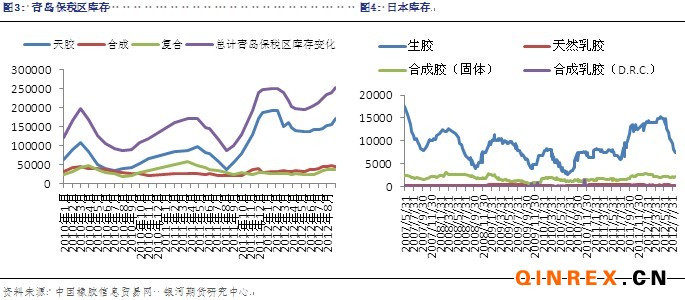

青岛保税区总量达历史高位

截止8月31日,青岛保税区库存仍在增加,总库存量达25.43万吨,为到年内最高点,但是其中天胶库存并不是历史高位。

8月22日,日本橡胶贸易协会公布数据显示,截止8月10日,日本天然橡胶库存量减少至7993吨,较7月31日的9308吨,降低14%,一年以来的最低位。

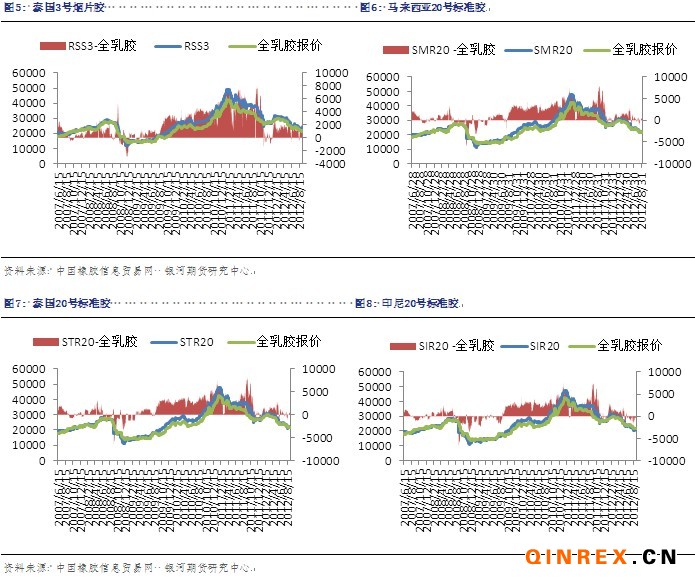

进口胶方面,青岛保税区进口胶现货报价较为稳定,9月6日,泰国RSS3报价2870-2900美元/吨,马来西亚SMR20报价2680-2700美元/吨,泰国STR20报价2680-2700美元/吨,印度尼西亚SIR20报价2580-2600美元/吨,越南SVR3L报价2480-2500美元/吨,越南SVR10报价2380-2410美元/吨。

合成胶市场窄幅震荡

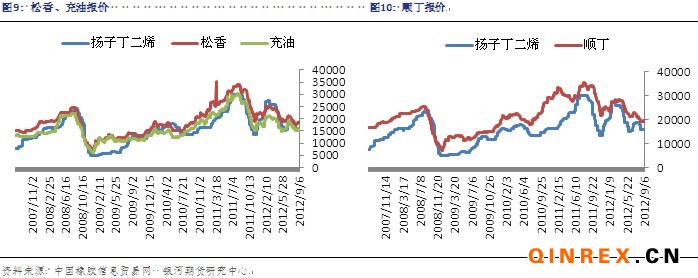

本周原材料丁二烯报价继续持稳在16000元/吨,合成胶市场报价窄幅震荡,今日,齐鲁顺丁报价19300-19400元/吨上下;齐鲁1502报价在18500-18600元/吨上下,齐鲁1712报价在15700-15900元/吨上下。

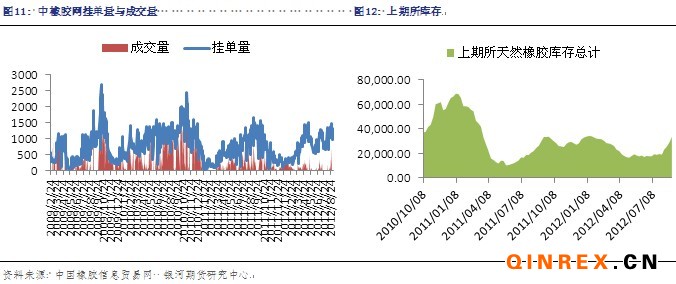

本周,中橡网全乳胶现货挂单量依然较大,市场货物充足,成交量较小。上期所天胶库存近来持续大幅增加,截止8月31日,库存总计为33698吨。

下游消费

今年7月日本国内汽车的产量、销量以及出口量均有所增长。7月日本汽车产量达922,685辆,同比增长16.7%,去年同期为790,325辆。各汽车上市经销商集团陆续公布2012年半年报,其中7家上市经销商集团总资产、总收入均保持增长,然而经销商集团运营成本增加,以及整体利润率下降的趋势非常明显。美国公布8月汽车销售数据,数据显示美国8月轻型车销量达128.5万辆,同比增长近20%。

总结

本周沪胶主力1301维持在22000一下震荡。基本面上,在ANRPC最新公布的报告中,2012年8月全球天胶产量预计较上年同期增长1.4%,然而增速远远低于同期的8.3;印尼宣布第四季的开始削减10万吨橡胶出口;截止8月31日,青岛保税区总库存继续增加至25.43万吨的历史高位;本周进口胶报价窄幅波动;合成胶市场小幅走高;今年7月日本国内汽车的产量、销量以及出口量均有所增长;从国内各汽车上市经销商陆续公布的2012年半年报可以看出经销商运营成本增加,以及整体利润率下降的趋势非常明显;美国8月汽车销售销量达128.5万辆,同比增长近20%;发改委今日批复逾万亿元项目,将带动重卡的消费。目前,短期内沪胶或继续维持震荡行情,而中期看来,一旦第四季度下游需求回暖,年内沪胶或能迎来一波反弹。