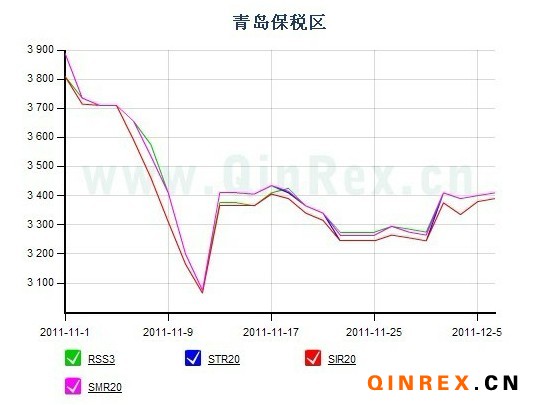

本周市场价格强劲反弹,近期工厂开工率整体提升,产销有所好转,现货买入相对活跃,成交气氛较前几周明显改善,保税区库存开始出现松动。

本周反弹的直接力量主要来自于欧央行OMT计划、美联储QE3预期、中国超万亿元项目审批的利好刺激,临近周末QE3如期推出后反弹更是如虎添翼。

基本面上,尽管供需矛盾依旧存在,但主产国不断推出刺激政策投入收储资金建立库存刺激价格、特保案(9月26日)结束后输美轮胎份额有望回升,令产业链预期改善,同时近期印尼干旱、泰国洪水影响原料供应。8月国内车市如期回暖,汽车产销分别增长7.8%和8.3%,随着国庆车市旺季的到来,产销有望进一步提升。目前中国轮胎对橡胶的需求仍在稳步增长,伴随着开工率的回升,工厂橡胶采购将进一步扩大,后期保税区库存有望加速消化。