9月份天然橡胶市场终于打破近半年的低沉走势,在国庆假期前开始活跃反弹。一方面节前部分工厂补库及产胶国降雨影响供给等利好为价格反弹基本,另一方面政策利好也推动了价格走高,如QE3,泰国收储方案等。9月份国内外天胶期货皆增仓放量,日胶成交159025手,持仓13548手,增幅达到20.28%。沪胶成交5100454手,持仓106796手,增幅为16.44%。近期橡胶行业在宏观经济利好政策消息推动下,出现回暖,后期走势仍需继续关注宏观经济趋势及相关政策。

美国方面经济数据表现不佳,二季度经济增长为自2011年三季度以来最慢,8月美国耐用品订单下降幅度创衰退以来最大幅度,8月美国耐用品订单下降幅度创衰退以来最大幅度,目前等待QE3作用的持续释放,观察对于就业和经济的提振作用,并关注美国大选前美联储和政府的进一步的动作;市场当前焦点在于中国,中国公布经济数据使得投资者预期该国将采取措施支撑其疲软的经济增长9月欧元区信心连续第6个月减弱,核心国家信心显著下滑。后期需密切观察十八大会期的确定和政策方面的动向;其他商品方面,原油短期处于夏季乘车需求和冬季取暖需求的过渡期,美国释放战略储备、沙特增加供应和中东局势缓和导致油价回调,鉴于短期需求面的偏弱表现以及美国大选的政策性导向,短期油价料以整理为主。

国庆长假期间,外围市场整体呈现涨势。欧美制造业和就业数据良好;欧债问题虽无明显进展,但风险仍相对可控;各国央行政策基本符合预期;国内十八大会期确定。欧美股市整体小幅走高;美元略有走弱;商品盘整为主,其中油价因地缘政治和美国大选因素呈现过山车行情,国际金价再创一年内新高。

东南亚产胶区,在9月18日的泰国国会例会上,批准了300亿泰铢新的橡胶收储资金,计划以高于市价的水平向胶农收购原料。该笔资金将分批使用,第一批50亿收储款项已得到国会通过即将投入使用。泰国气象局9月28日发布全境大雨到暴雨警告。因季风力量加强,东部、中部和南部雨量增大。泰国产区降水影响原料供应,五大原料市场成交量持续下滑。印尼和马来西亚暂无动作。但印尼南部已进入落叶期,原料数量不多,给予胶价一定的支撑。越南主产区,封关至今仍无开关的具体消息,但是胶市反弹的时候,国内买入较多,后续有待市场消化。国内产区,紧跟期货报盘持续高涨,但业者对于上半年的行情心有余悸,对后续橡胶走势再存分歧。产胶国10月开始限制出口,加之大雨阻碍割胶、运输,节后归来橡胶市场将继续消化利好。

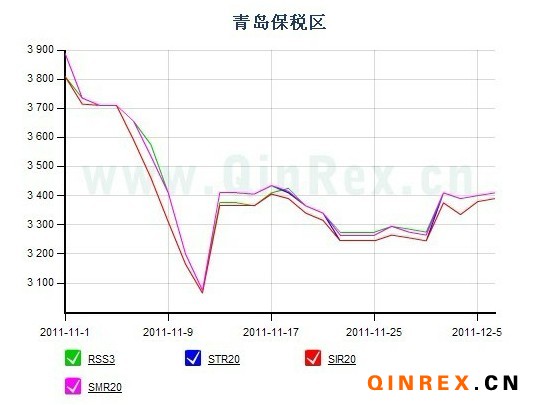

海关总署公布的数据显示,我国8月天然橡胶(包括胶乳)进口量为21万吨。1-8月,我国累计进口天然橡胶137万吨,较去年同期的121万吨增长13.7%。青岛保税区截止9月27日橡胶总库存为25.42万吨:其中,天胶17.08万吨,合成胶4.02万吨,复合胶4.32万吨。目前保税区橡胶入库还是一地难求,仓库基本上是出多少就入多少。节前几天仓库基本上已不接单,推到节后操作。就青岛保税区库存消耗情况来看,节前下游工厂备货有限,节后终端工厂料将继续买入,对后期橡胶价格走势形成有效支撑。

鉴于目前橡胶行业受政策面消息影响明显,而经济的恢复仍需要时间,后市各国宏观政策方面仍旧会延续宽松,经济形式也在逐步改善,格局在慢慢转变,后期商品市场整体仍较为偏暖,橡胶趋势将保持震荡偏多格局,近期将继续消化假期利好,料将维持高位盘整,后续需继续关注宏观经济面及资金状况。