一、行情回顾

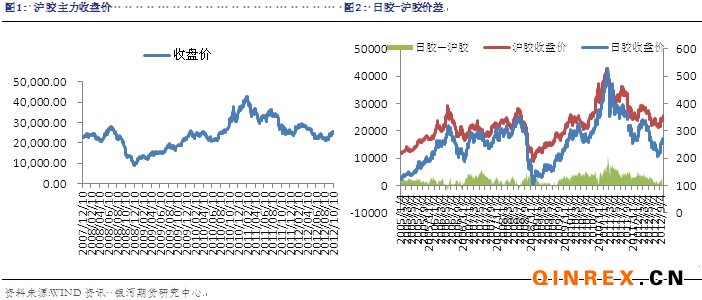

沪胶行情:本周沪胶主力1301,自周二大幅飙升后维持震荡整理行情。沪胶主力1301周一开于24760元/吨,本周最高涨至25935元/吨,最低跌至24390元/吨,今日最终收于25380元/吨,较上一交易日下跌0.82%,成交较量缩小至69万手,持仓减少至14.9万手。

外盘情况: 国内长假期间,日胶涨至四个月高点附近,而国内假期结束后,日胶持续回落。

二、行业情况

ANRPC最新发布的9月报告显示,全球2012年天然橡胶产量预计为1086万吨,较去年增加5%。而在8月公布的报告中预计产量为1083万吨,较去年增加4.7%,主要的变化来自于越南,ANRPC将越南的预估产量从91.5万吨上调至93万吨。

越南已经同意参加的国际三方橡胶理事会(ITRC)12月的理事会会议,越南作为全球第四大橡胶生产国将有可能成为新的理事会的成员。如果越南同意加入,高达80%的全球橡胶出口将代表本理事会。ITRC代表了世界上最大的橡胶生产国,包括泰国,印尼和马来西亚,主要目标是稳定橡胶价格。

泰国政府橡胶库存9月中旬的10万吨跳增至20万吨,周四泰国农业部副部长表示这些橡胶不会出口而是自用,同时承诺泰国将遵守此前三国削减出口的承诺,以此来支撑胶价。

原材料市场,周五泰国USS3橡胶现货价格持稳在每公斤87.90-90.09泰铢,周四报价为每公斤88.89-89.泰铢,三座中心市场的橡胶销售总量约为72.8吨,周四为163.1吨。

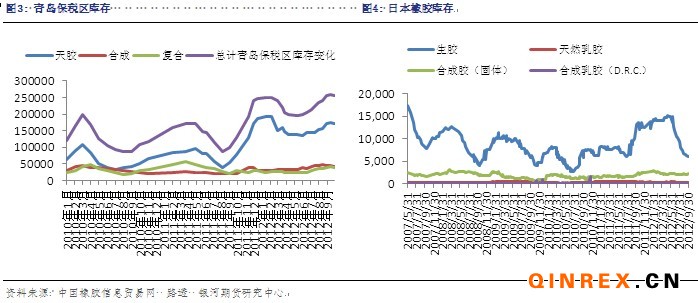

截止9月27日,青岛保税区橡胶库存较9月14日的25.85万吨小幅下降至25.42万吨; 同时,截止9月30日日本天胶库存降至14月低位6060吨。

进口胶报价窄幅波动

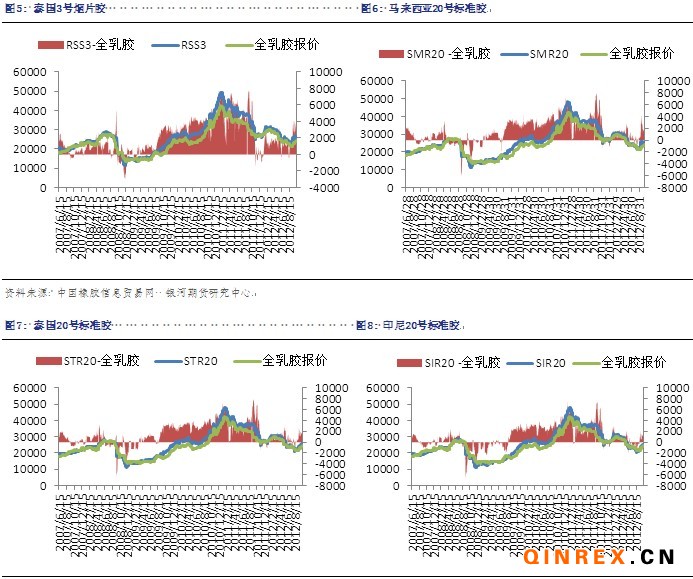

进口胶方面,本周青岛保税区进口胶现货报价窄幅震荡,报价较为稳定。10月11日,泰国RSS3报价3230-3300美元/吨,马来西亚报价3120-3150美元/吨,泰国STR20报价3120-3150美元/吨,印度尼西亚SIR20报价3050-3070美元/吨,越南SVR3L报价3050-3070美元/吨,越南SVR10报价2900-2920美元/吨。

合成胶市场报价稳定

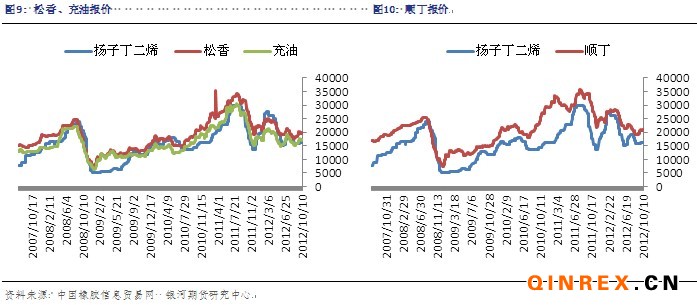

本周原材料丁二烯报价维持在16300元/吨,合成胶市场报价稳定。今日,齐鲁化工城顺丁胶报价走高,部分业者报价21200-21300元/吨附近;齐鲁松香1502报价19700-19900元/吨,齐鲁充油1712报价17200-17300元/吨。

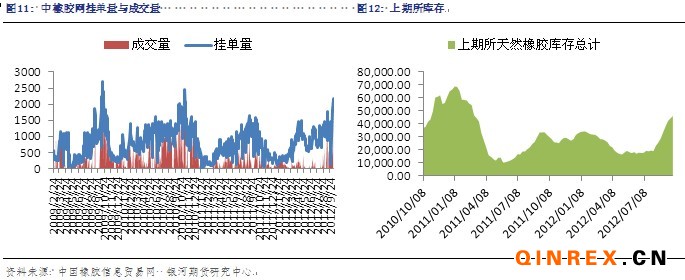

本周,中橡网全乳胶现货挂单量较长假前有所增加,成交量也出现相应的增加。上期所天胶库存近来持续增长,截止9月28日,库存总计为46224吨。

下游消费:日系车拖累,“金九”蒙阴影

10月1日起,巴西实施对100种工业产品的关税提高到25%,包括我国出口巴西的汽车、轮胎、玻璃、制药原料、机电设备等也将受到直接影响。

来自国机汽车股份有限公司的消息称,今年1-8月进口汽车市场供给78.8万辆,同比增长24.8%;同时,19个知名品牌累计终端销售增速逐月下降,从年初的36.6%下滑到7月累计增长23.2%。从而直接带来的就是经销商库存过高,压力巨大。

有消息人士向中国证券报记者透露,为刺激消费、扩大内需,新一轮"汽车下乡"政策有望近期出台。此前国家对农民购买1.3升以下排量的微型客车等,给予一次性财政补贴,新一轮政策或将补贴范围扩大到1.3升以下小排量汽车和重型卡车。此外,"家电下乡"政策有望继续落实并完善配套措施。

中国汽车工业协会发布最新数据显示,9月,汽车生产166.09万辆,环比增长10.62%,同比增长3.67%;9月汽车销量为161.74万辆,环比增长8.17%,同比下降1.75%,累计增速在连续8个月提高后首次出现回落。其中,日系车销量大幅下降,销量同比下降高达40.8%,是9月汽车市场整体低迷的最主要原因,使得“金九”蒙上一层阴影。

11月1日起,欧盟轮胎标签法将正式实施,对我国出口欧盟的轮胎,在燃油效率、湿地性能和滚动噪音等方面提出更高的要求,使轮胎行业迎来更大的挑战。

总结

本周沪胶主力1301自周二大幅突破后维持高位震荡。ANRPC最新发布的报告显示全球2012年天胶产量较去年增加5%,主要的变化来自于越南;泰国以及印尼均承诺将遵守此前三国削减出口的承诺,以此来支撑胶价;截止9月30日,日本天胶库存降至14个月来的新低;进口胶和合成胶市场报价稳定;本周有消息称,国家将要开展新一轮"汽车下乡"政策,同时新一轮政策或将补贴范围扩大到1.3升以下小排量汽车和重型卡车;中国汽车工业协会发布最新数据显示,9月汽车销量为161.74万辆,同比下降1.75%,其中日系车销量大幅下降40.8%是9月汽车市场整体低迷的最主要原因。目前沪胶近期来的利好已逐步被市场所消化,在大幅突破后存在调整的需求,预计短期内维持震荡整理,后市关注三大产胶国削减出口措施具体实施情况。