天然橡胶生产国协会(ANRPC)发布的9月报告中称,全球2012年天然橡胶产量预计为1086万吨,较去年增加5%。供需仍然维持一个比较宽松氛围。国内方面,海南等橡胶的主产区目前处于割胶旺季。国外方面,橡胶的主产国现处于割胶的淡季。

中国9月份橡胶进口量维持在21万吨左右,基本与8月橡胶的进口量持平,但是较去年的同期减少12.5%。从十月开始,印马泰三国政府限制橡胶的出口量,预计10月份橡胶进口量大概在20-21万吨左右。

青岛保税区截止9月27日橡胶总库存为25.42万吨。其中,天胶17.08万吨,合成胶4.02万吨,复合胶4.32万吨。目前保税区橡胶库容基本饱和。

二、三大产胶国设定干预胶价门槛

印马泰三国政府在泰国会议上达成协议,协议内容称,当橡胶的交割低于每吨2700美元时,印马泰政府将介入市场,干预橡胶价格。目前橡胶11月/12月装船的泰国3号烟片胶RSS3报每吨3360-3380美元。此举无疑是为橡胶提供了一个支撑价格。但是部分人士表示,印马泰三国政府所达成的入市干预价格普遍偏低。再者,目前泰国政府收储的橡胶库存已经高达20万吨之巨,泰国政府继续单方面收储的概率不大。

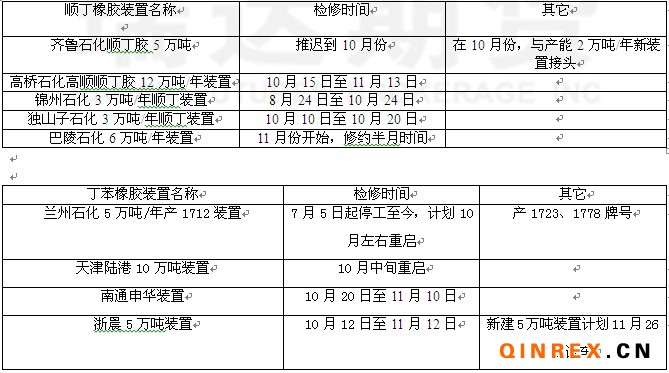

三、部分合成橡胶装置陆续停产检修

顺丁、丁苯橡胶部分装置进行检修,整体供应偏紧,对目前合成橡胶价格有一定支撑,但预计在10月底左右,装置检修对橡胶的支撑力度开始减弱。

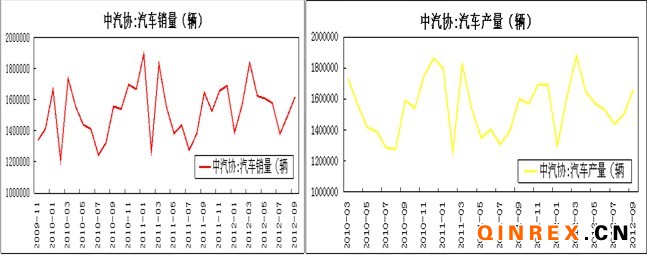

四、中国汽车销售数据回落

9月,汽车生产166.09万辆,环比增长10.62%,同比增长3.67%;销售161.74万辆,环比增长8.17%,同比下降1.75%,为今年2月以来月度同比首次下降。1-9月,汽车产销1413.12万辆和1409.23万辆,同比分别增长4.98%和3.37%。其中乘用车产销1136.71万辆和1126.96万辆,同比增长8.41%和6.94%;商用车产销276.41万辆和282.27万辆,同比下降7.13%和8.82%。9月的汽车销售数据出现下滑,主要是受本次的领 土争端所导致,日系汽车的销售进入“寒冬”。对于本次事件,部分日系车企,例如本田、丰田应经开始采取适当的措施,来安抚或者消除消费者购车的担忧。再者,部分购买日系车的需求有可能向德系或者国产,市场对于此事件的消化需要一定的时间。预计10月份汽车的销售的同比将恢复平均水平的同比增加率中。

市场传闻的新一轮汽车下乡政策的出台,也有助于国内汽车产销的继续转好。主要是考虑到新一轮轮汽车下乡政策将补贴的范围扩大至重型卡车。再者,9月份中国重型货车市场有回暖迹象,其中产销量分别为40585辆和42814辆,产销环比分别增长19.38%和11.87%,同比分别下降31.57%和29.43%。因此,我们认为新一轮汽车下乡政策如果真正出台,至少有助于促进重卡市场筑底。

四、轮胎出口方面整体转向偏好态势

输美轮胎特保案的到期,以山东地区为主轮胎出口企业正在积极备战出口到美国的轮胎,预计从9月份的轮胎出口量将会有较大的增加。着主要是美国的汽车差不多都达到报废的期限,更新换代的需求强劲,有望拉动对轮胎的消费。

欧盟标签法方面,欧盟地区将在11月1日施行轮胎标签法,没有在7月1日之后生产的轮胎,如果没有加贴轮胎标签,不得进入市场。据全国轮胎轮辋标准化技术委员会对大型轮胎企业的抽样调查结果,我国轿车胎滚动阻力多为E、F级,大部分可达到欧盟第一阶段的最低要求,但有相当比例的没能达到欧盟第二阶段的最低要求。目前欧洲的车市遭遇寒冬,部门欧洲的老牌汽车厂商有打算逐渐关闭工厂的打算。美国等在欧洲设有工厂的汽车生产厂商大都有同样的打算。不仅如此,政府对车企的援助力度不够,本土企业生存困难。预计中国轮胎销往欧洲的数量将减少。

五、10月中下旬展望

供给方面,10月份印马泰三国政府开始按照既定的计划削减出口,而9月橡胶的进口量仍维持在1--9月份平均水平之上,青岛保税区库存仍然处于高位,同时国内主产区海南和云南目前处于割胶的旺季,预计新上市的橡胶将冲击现货价格。

需求方面,日系汽车销售受中日领 土争端的影响,销售量大幅度下滑,这令“金九银十”黯然失色。同时,日系车企的补助措施的实施,预计10月份日系汽车的销售数量将上扬,在加上新一轮汽车下乡政策出台,车市整体有望恢复至正常水平。9月月底是输美轮胎特保案制裁时间的终止,轮胎出口将增加。欧盟标签法因欧盟地区车市的低迷,且国内轮胎勉强能达到一期的准入标准,短期内影响不大。

整体上,下游的需求仍然有望继续拉动橡胶的消费走强。但是10月份国内的橡胶供应较9月的供应压力稍有增大,这在一定程度上限制了橡胶的涨幅。预计10月中下旬沪胶1301合约在60周线处上行的较大压力,下方支撑在24000,整体呈运行区间态势。