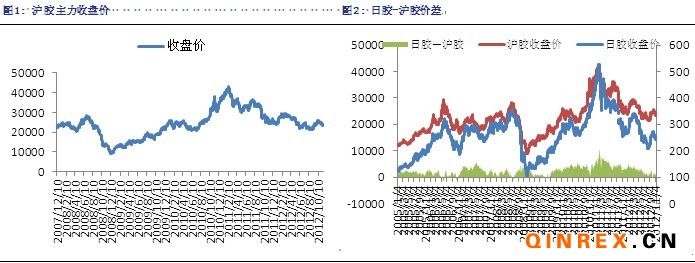

沪胶行情:本周沪胶主力1305持续震荡后大幅上扬,周一开于23990元/吨,本周最高涨至24400元/吨,最低跌至23485元/吨。继昨日大幅上涨后,今日有所回落,最终收于24150元/吨,较上一交易日下跌0.19%,成交较量缩小至58.2万手,持仓增加至14.2万手。

外盘情况:本周,日胶持续三个交易日收跌后,而后受日元大跌带动,涨幅逾2%,今日出现回调。

二、行业情况

ANRPC最新10月度报告显示,今年10月份马来西亚、越南、斯里兰卡和柬埔寨四个成员国调整了2012年天然橡胶产量,其中只有越南上调产量,其余均进行下调;有消息称泰国、印尼、马来西亚已经开始削减橡胶出口量,然而三国并未公布具体数量。

印尼贸易部副部长巴尤称,主要橡胶生产国将争取在今年底使橡胶价格稳中有升,此前泰国、印尼和马来西亚宣布将在6个月间减少橡胶出口量30万吨。12月中旬,3国将在泰国曼谷举行部长级会议,进一步落实有关减产和出口安排。

11月10日,中国海关总署公布,10月我国进口合成橡胶125,339吨,进口天然橡胶17万吨,环比下降19%,同比减少22.7%。

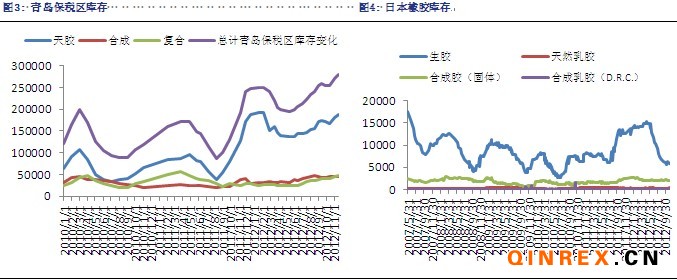

截止11月16日,青岛保税区橡胶库存继续增加至28.03万吨的历史高位,较10月31日增加9000吨,其中天胶为18.68万吨,合成胶为4.57万吨,复合胶为4.78万吨。而日本方面,截止10月31日,日本天然橡胶库存继续下滑至5833吨,较10月20日的6244吨减少了6.6%。

进口胶报价微幅上扬

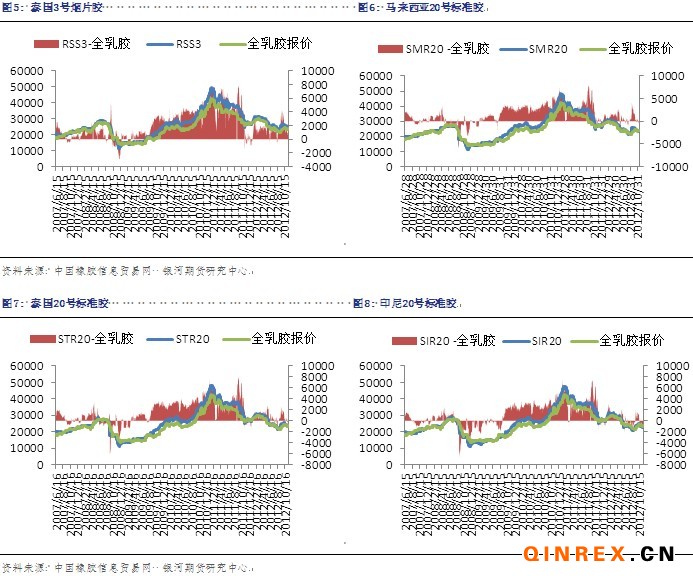

进口胶方面,本周青岛保税区进口胶现货报价微幅上涨。11月15日,泰国RSS3报价3070-3080美元/吨,马来西亚报价2880-2900美元/吨,泰国STR20报价2880-2900美元/吨,印度尼西亚SIR20报价2880-2900美元/吨,越南SVR3L报价2800-2810美元/吨,越南SVR10报价2700-2730美元/吨。

合成胶市场报价下跌

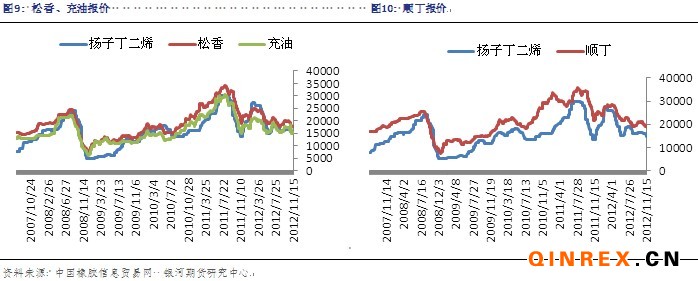

本周合成胶市场行情报价持续下滑,原材料丁二烯报价大幅下滑至14800元/吨。今日,合成胶市场报价下跌,齐鲁顺丁报价在18600-18800元/吨附近;部分齐鲁1502报价在17100-17300元/吨附近,齐鲁1712货少报价在15100-15200元/吨附近。

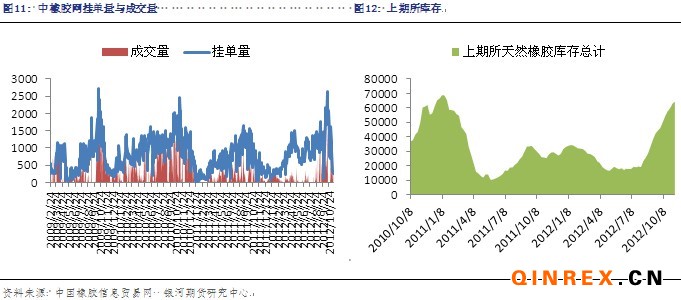

本周,中橡网全乳胶现货挂单量较上周大幅减少,但是市场成交较为活跃。上期所天胶库存继续增加,截止11月9日,库存总计为吨,11月2日总库存为62965吨。

下游消费

1、国内市场

中国国家统计局公布,10月,我国轮胎产量为7767万条,同比增长1.2%,环比增长13.92%。而10月重型货车(含非完整车辆、半挂牵引车)的销量为43640辆,同比下滑23.41%。10月乘用车市场,日系车销量9.89万辆,环比下降38.22%,同比下降59.41%。

2012年中国汽车出口有望突破历史新高,达100万辆,我国进口汽车达到87.3万辆,同比增长22.6%,同比增长22.6%,然而库存压力加大。欧洲方面,据德新社(DPA)报道,欧盟委员会副主席兼负责工业事务的委员安东尼奥•塔贾尼(Antonio Tajani)表示,将对欧洲汽车产业进行援助,提供数十亿欧元的资金扶持。

全国家电下乡政策将于2013年1月31日全部执行到期,而备受关注的汽车下乡新政暂时也不会推出。中国汽车工业协会权威人士也表示,目前来看,推出的可能性比较小。

2、国外市场

此前,欧盟委员会副主席表示将致力于采取措施来帮助欧洲境况不佳的汽车制造商。然而被批恐缺乏“物质基础”将难以实现。有消息称,欧盟2014年至2020年预算草案已经划拨了800亿欧元(约合1020亿美元)的研发基金,其中有77亿欧元用于改善交通。同时,欧盟委员会还计划从欧洲社会基金中拿出另一部分资金用于技能与培训项目,以及提升汽车的环保性能,降低排放与能源消耗。

总结

本周沪胶主力围绕24000一线震荡后大幅上扬。基本面上,ANRPC最新10月度报告显示,产胶国产量预期下调;有消息称泰国、印尼、马来西亚已经开始削减橡胶出口量,然而三国并未公布具体数量;截止11月16日,青岛保税区的库存再创新高,达28.03万吨;本周进口胶市场报价微幅上扬;受原油价格影响,合成胶原料丁二烯报价下跌1000元/吨,合成胶市场报价持续走弱下滑;下游方面,10月我国轮胎产量同比小幅增长,而10月重型货车销量同比继续大幅下滑23.41%,10月乘用车市场,日系车销量同比继续下降近60%;2012年中国汽车出口有望突破历史新高,达100万辆,而我国进口车仍面临库存压力加大问题。整体来说,尽管国内进入停割期,11月云南停割,12月海南停割,然而国外主要产胶国的供应仍然较为充沛,且预计2013年全球的产量将继续增加,同时国内保税区库存高企,下游消费特别是重卡市场几乎无回暖迹象,加上目前市场对于收储消息未完全明确,较为混乱,如果收储量不大,对于供应面并无太大提振。因此目前看来,沪胶不具备大幅上涨的基础,上行空间有限,短期内沪胶依旧无法摆脱大区间震荡。