一、宏观:财政悬崖和欧洲问题并重

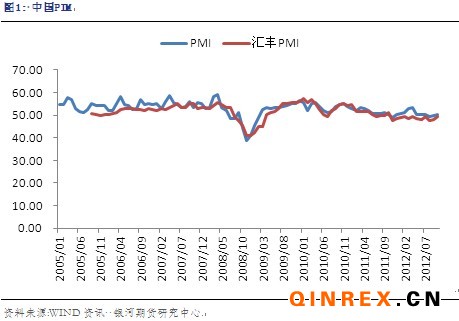

中国国家统计局和物流与采购联合会(CFLP)公布,10月官方PMI升至50.2,略高于50%的临界值。 加上11月汇丰中国制造业PMI预览值为50.4,上月为49.5,继续好转,为中国经济进一步企稳提供了更多的信号,市场对第四季度经济表现持乐观态度。

欧洲方面,希腊议会11月7日晚以高于批准门槛仅3票的微弱优势通过了135亿欧元规模的新紧缩案。11月21日,在经过近12个小时的通宵会议后,欧元区财长与IMF仍未就希腊救助达成一致,欧元快速下跌,下周他们将再次召开会议,寻求最终达成一致。虽然希腊暂时仍未得到救助,但是欧元区解体的风险可以说暂时得到缓解。目前看来,欧洲的复苏缺乏动能,失业率居高不下,各国的财政紧缩政策导致了大规模的示威游行,欧元区的问题已经包括了经济、社会和政治问题。

二、基本面:供应压力不减,消费难见大涨

1、供应:国内停割,全球产量仍充足

(1)产量

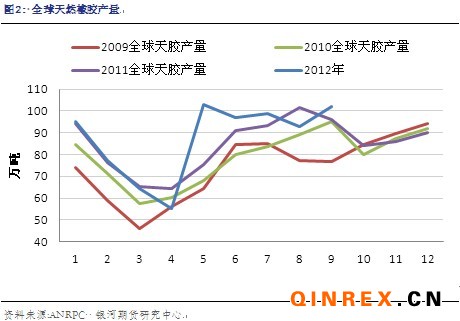

10月ANRPC最新报告称,2012年越南产量将增加15万吨至95.5万吨;马来西亚产量将为95万吨;印尼增加23万吨至326万吨;印度超过90万吨,增加约3万吨;中国产量将逼近80万吨。预计今年四季度,ANRPC成员国天胶产量将下降。

印尼贸易部副部长巴尤称,主要橡胶生产国将争取在今年底使橡胶价格稳中有升,此前泰国、印尼和马来西亚宣布将在6个月间减少橡胶出口量30万吨。有消息称泰国、印尼、马来西亚已经开始削减橡胶出口量,然而三国并未公布具体数量;同时,马来政府称,其不打算设置橡胶价格最低线,因这个举措将会产生巨大的财政拨款。而三大产胶国方面,收储问题一直没有具体的措施,也是其一贯作风的体现,依靠一系列讲话、发言、消息,而非实质的行动提振胶价,因此刺激效果也在逐步减弱。12月中旬,三国将在泰国曼谷举行部长级会议,关注三国能否落实有关减产和出口安排。

(2)国内收储

然而另有传言相关部门向海南农垦、云南农垦等三家单位分期分批收储15万至20万吨天然橡胶,年底前收储数量为6万吨,价格为24600元/吨,以从现货市场购买为主;其余将在明年展开,价格为期货月均价格每吨加300元。详细看来,此传言并不符合逻辑,国内11月底到明年4月为停割期,产量少之又少,尽管目前期货上有6万吨左右,然而海南、云南的库存加上停割期国内的产量,可以说远远不可能达到传闻中所有收储的量。

对比2009年,国家物资储备局与海南农垦、云南农垦等两个地方机构签署了国家储备橡胶的协议,在6个月内将完成10.5万吨橡胶收储计划。海南农垦获得的收储数量为5.5万吨,云南农垦则为5万吨。收储价格为14600元/吨。由于当时两大产胶集团天然橡胶库存约为20万吨左右,国家收储10.5万吨,大幅削减了两大农垦的库存压力,从而有力的推动了胶价。

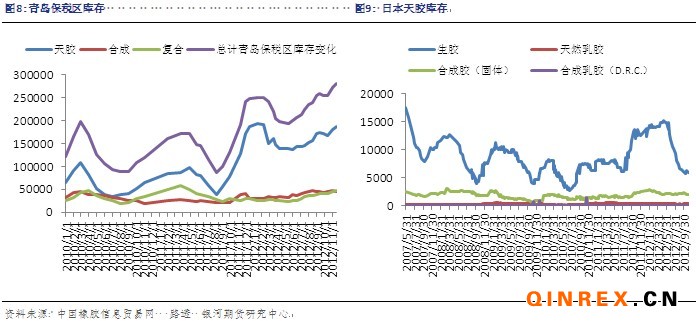

而今年,国内保税区库存屡创新高,截止11月16日,已突破28万吨,配合下游几乎没有明显好转的消费,国家收储的量可以说仅仅只是有助于稳定市场的表现,相比于2009年收储,效果也必将大打折扣。

(3)进口胶关税

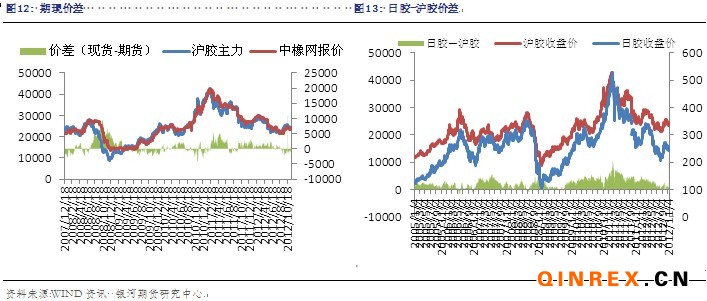

2012年我国进口烟片胶关税为20%或1600元/吨,两者从低,11月进口烟片胶折合人民币价格在22000-23000元/吨左右,而11月中橡网全乳胶报价在23500元/吨上下,如果关税税率大幅下降至传闻所说的3%,那么目前看来往年国内全乳胶在价格上将进一步受到进口胶的打压,届时进口胶继续大量流入国内市场,原本高企的进口胶库存将面临前所未有的压力,将对国内供应压力进一步增加。而现货价格上的低迷将直接成为期货价格上行的阻力,如若国内现货价格大幅下跌或许反而拖累期价继续下滑。

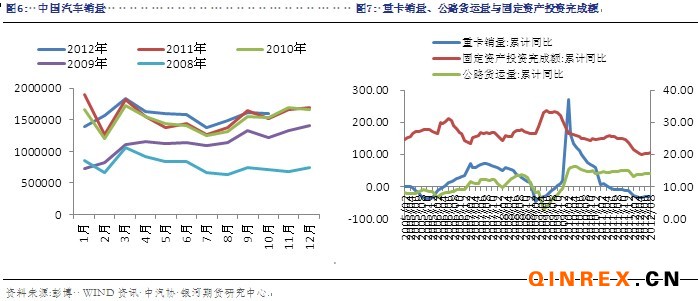

2、下游消费:汽车销量平稳,重卡市场无起色

(1)轮胎

中美轮胎“特保案”到期后,轮胎出口关税降至4%,我国对美出口的轮胎稳步增长;然而随着11月1日起,欧盟轮胎标签法的实施,约有30%的载重胎达不到欧盟第一阶段滚动阻力的最低要求,70%达不到欧盟第二阶段滚动阻力的最低要求,因此大多数轮胎产品将无法出口到欧盟,轮胎行业面临转型的挑战。同时,中国橡胶工业协会统计,轮胎企业1-7月利润同比增长50.53%。

全国家电下乡政策将于2013年1月31日全部执行到期,而备受关注的汽车下乡新政暂时也不会推出。中国汽车工业协会权威人士也表示,目前来看,推出的可能性比较小。

在欧洲汽车市场面临销售危机时,预计明年欧洲汽车制造商不得不采取严厉的紧缩措施将,继续削减生产。同时,各大汽车厂商倚重中国市场,大量欧洲库存车涌入,进口车市场再面临压力。此前,欧洲汽车工业协会(ACEA)公布的数据显示,9月份欧洲汽车销量为113万辆,同比下跌11%,预计全年下滑幅度可达10%,创19年之最。然而在美国,尽管增幅低于此前市场的预期,然而今年10月美国轻型车总销量为109万辆,较去年同期的102万辆同比提高7%,据悉近期影响美国的飓风“桑迪”是造成销量增速低于预期的原因之一,由于“桑迪”影响的地区贡献了美国25%的汽车销量。

(3)库存:去库存化缓慢,国内库存一再创新高

(4)现货价格:合成胶市场低迷盘整

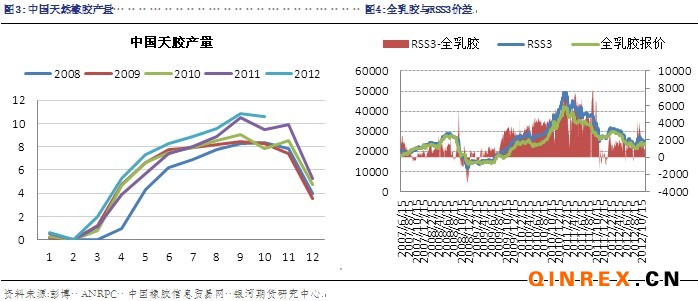

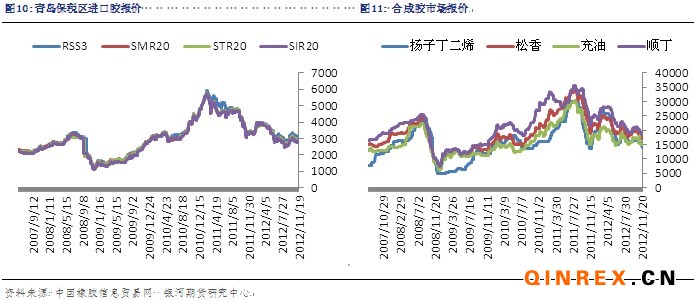

11月,青岛保税区进口报价缓慢上涨。截止11月22日,泰国RSS3报价3050-3080美元/吨,马来西亚SMR20报价2920-2940美元/吨,泰国STR20报价2920-2940美元/吨,印度尼西亚SIR20报价2820-2840美元/吨,越南SVR3L报价2820-2840美元/吨,越南SVR10报价2750-2780美元/吨。

总结