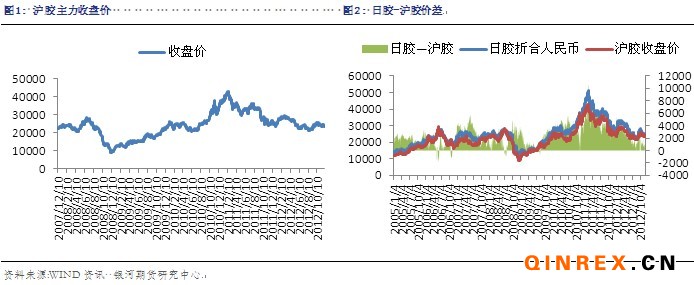

外盘情况: 本周日胶在连续走低,并触及一周低位,而后受原油以及股市上周的提振,日胶小幅升高。

二、行业情况

目前,泰国政府橡胶库存为17万吨,并预计截止明年3月底到期,因政府扩大购买库存大幅增加至41万吨。随后,泰国橡胶园组织(REO)表示,泰国农业暨合作部将在下周寻求内个批准支出250亿泰铢(8.15亿美元)进行价格干预计划,则是300亿泰铢计划的一部分。据称,目前已经支出50亿泰铢,剩余的将用于以高于市场价购买更多的橡胶,以及租用额外的仓库。

1-10月东兴口岸共进口橡胶(含烟胶片、天然橡胶和复合橡胶)3.6万吨,货值9592.6万美元,创5年来进口量、进口货值新高。

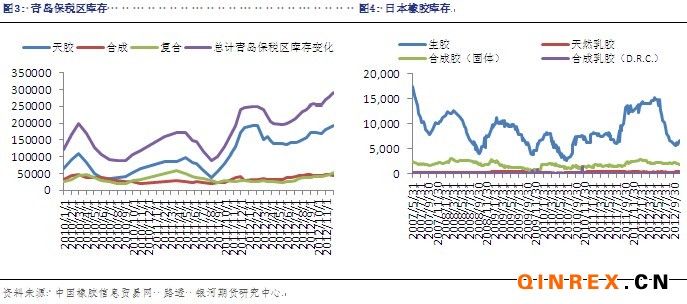

截止11月10日,日本天然橡胶库存总量为6739吨,较10月31日增长16%。其中天然乳胶358吨,合成胶(固体)1876吨,合成乳胶(D.R.C.)23吨。

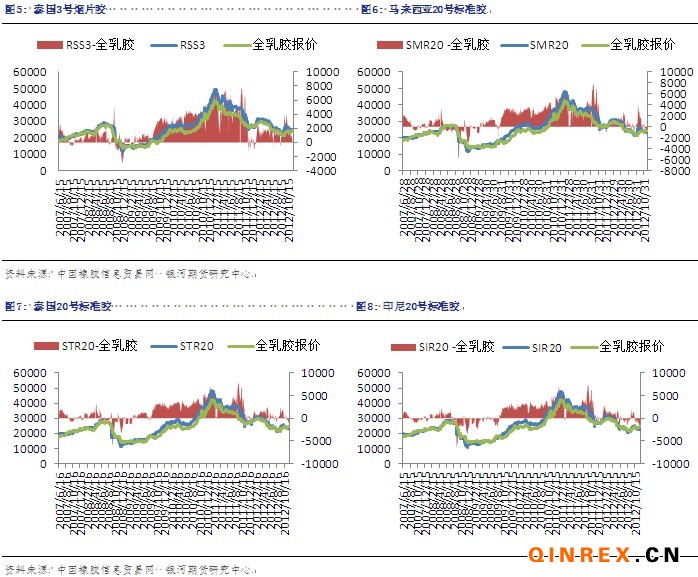

进口胶报价持续走低

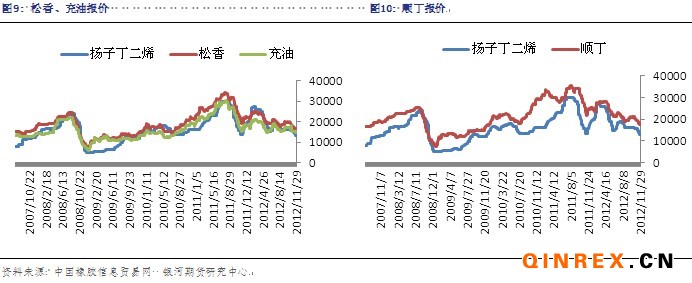

合成胶市场报价跌势不止

下游消费

10月,泰国汽车销量为142839辆,同比骤增233%;马来西亚汽车销量为55358辆,同比增长3.25%。10月份欧盟商用车新车销量147,211辆,同比下跌9.4%。而据路透报道,欧盟正考虑与日本达成自由贸易协定,然而此举可能导致欧洲低迷的汽车业压力加剧。10月我国车市经销商综合库存系数进一步上升至1.54,10月汽车库存量回升,主要原因是厂家为了冲击全年目标,加大产销规模。日前,据日本各大汽车厂商公布数据显示,各大汽车厂商10月份在华产销量继续大幅下跌,跌幅达40.7%-75%。全球性汽车产业咨询公司LMC Automotive预计,2013年全球汽车销量将降至8290万辆。

总结

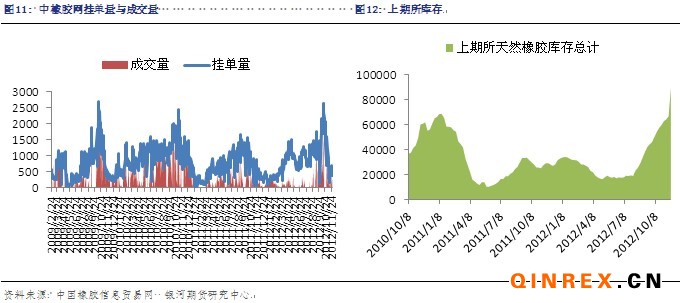

本周沪胶主力1305大幅下挫,破位24000。本周泰国政府声称将扩大橡胶收储计划,而泰马印三国计划于12月举行会议商谈天然橡胶价格,尽管三大产胶国已经于7、8月宣布相关限制出口政策,目前看来,其提振作用正在进一步减弱,考虑到全球需求的低迷,其对于后市也未必有明显的影响效果;ANRPC公布11月报告,中国2012年天然橡胶需求预计为383.4万吨,上月预估为376.8万吨;截止11月10日,日本天然橡胶库存总量为6739吨,较10月31日增长16%;本周合成胶市场报价继续走低,原材料丁二烯报价较上周下滑1000元/吨至13000元/吨;10月我国车市经销商综合库存系数进一步上升,达1.54,主要原因是厂家为冲击全年目标而加大产销规模;2013年全球汽车销量将降至8290万辆。尽管国内逐步进入停割期,然而沪胶基本面偏空,其中国内库存不断创新高,下游消费无起色,而国内收储效果有限;此外,泰国胶农不断抗议限制出口,令泰国限制出口政策存疑,一旦政策放开,那么未来国内将面临来着进口胶的巨大压力。整体看来,在经过这次下跌后,沪胶可能存在回调的需求,但是依然无法摆脱大区23000-26000震荡。