一、11月橡胶市场行情回顾

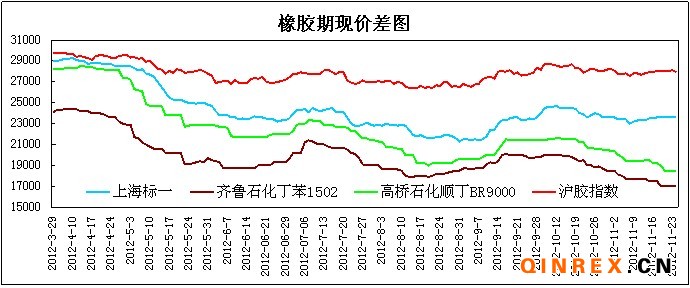

期货市场方面,11月份沪胶1305合约整体走势呈区间振荡态势。上旬期间,沪胶1305合约追随日本橡胶的跌势,振荡收低。中旬的时候,市场不断有橡胶收储传闻,刺激沪胶振荡上行;因传闻的收储价格为24600元/吨,因此沪胶1305合约价格的价格冲高回落。下旬期间,中石油和中石化下调合成橡胶价格,导致沪胶价格受其拖累,振荡下行。

现货市场方面,由于市场供应较为充足,导致贸易商或者经销商库存较高,现货价格上行难度大。而市场的价格23600元/吨左右的价格也使得传闻收储价格与其存在着较大的差距,支撑橡胶现货价格。因此整体11月份橡胶的现货价格基本维持平稳态势。

合成橡胶市场方面,11月份合成橡胶价格基本呈弱势振荡下行态势。这主要受中石油、中石化下调合成橡胶出厂价格所导致,再加上顺丁橡胶和丁苯橡胶生产装置有重启,供应压力较大,合成橡胶的供应压力较大。

(一)宏观经济环境

国际方面,经过欧洲财长的多轮谈判,目前希腊获得了新一轮的援助资金,欧元集团主席容克虽然表示该笔的援助将使得希腊的债务问题走向可持续的道路,但是按照会议的结果是经过如此多轮的谈判才达成协议,可以欧洲财政长存在着较大的争议。而希腊的经济的各项指标能否达标还存在着疑虑。

国内方面,2012年10月中国制造业采购经理指数(PMI)为50.2%,比上月上升0.4个百分点,重新站上枯荣线,暗示国内经济有回暖的迹象;10月份全国居民消费价格总水平(CPI)同比上涨1.7%,涨幅比上月回落0.2个百分点,CPI的增幅放缓,再加目前经济离复苏尚远,市场预期央行或有降准,但是目前央行不断地实施逆回购,大量想市场投放资金,使得降准预期减弱。总体来看,目前央行仍然以数量型的调控工具为主,降准的可能性不大。

(二)橡胶供应状况分析

1.国外天然橡胶供应状况分析

天然橡胶生产国协会(ANRPC)的数据显示,ANRPC已把马来西亚2012年天然橡胶产量下调5万吨,降至95万吨。越南预计产量增至95.5万吨,跃居世界天然橡胶生产国第三位。从2012年年初左右,越南的芒街市场持续处于闭关状态,橡胶出口到中国存在一定的难度。

泰国方面,泰国政府计划扩大橡胶收储规模,5月份以来泰国政府已购买了17万吨橡胶,至明年3月计划进一步购买25万吨。预计截至3月底购买计划到期时,泰国政府所持橡胶库存或将骤增至41万吨。再者,泰国政府也将继续坚持出口缩减计划。由此看来,泰国的此举有望支撑橡胶价格。从年初至今来看,除了泰国政府在不断地祭出橡胶价格提振措施,而马来西亚和印尼政府大部分处于被动的态势,迟迟未能推出新的举措。甚至马来西亚政府在11月6日表示,马来西亚政府未设立橡胶入市干预价格。由此看来,之前印马泰三国政府所设定的2700美元/吨的橡胶干预门槛价格将不存在,橡胶价格或重返疲势。

2.中国天然橡胶供应状况分析

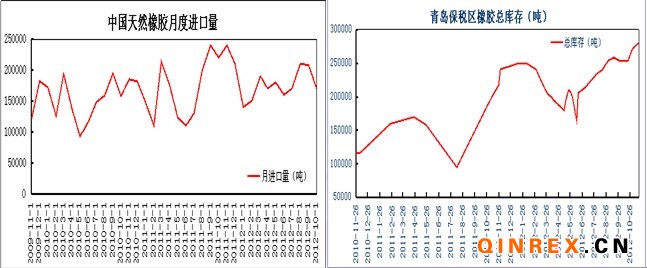

中国10月天然橡胶进口量为17.04万吨,与上月下降4万吨,而与去年同期相比下降5万吨。10月橡胶的进口量基本与1-10月的平均进口量水平持平。本月橡胶的进口量出现了较大的回落,其主要原因是印马泰三国政府在10月份削减出口量;再者,中国国内橡胶的高位库存使得橡胶贸易商丧失屯货的积极性;最后,目前橡胶销售的低迷也使得橡胶进口量难于出现大量的增加。

截至11月16日青岛保税区橡胶总库存28.03万吨,较10月31日库存的27.13万吨增加0.9万吨。目前保税区库存满库容的格局仍将持续。

截止11月28日上期所橡胶总库存为44900吨,创近两年来的新高。

鉴于目前橡胶库存的高位,和下游需求难以可持续增长,橡胶价格一直处于底部震荡态势,打压了胶农的生产积极性。云南地区的胶农目前已经停割期。预计海南地区也将于12月中旬或月底进入停割期。

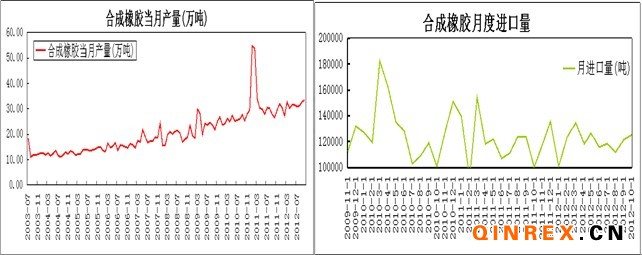

10月份,我国合成橡胶进口量为125339吨,同比增加24988吨,环比增加3750吨。较全年1至10月份的平均进口量119682吨高出5656吨。至2012年9月开始,受输美轮胎特保案到期的影响,贸易商陆续备战轮胎出口,导致目前合成橡胶进口量连续两个月增加。10月份,我国合成橡胶产量为33.53万吨,环比增加0.81万吨,同比增加6.93万吨。加之11月底前期检修的合成橡胶装置陆续开工,合成橡胶的价格将继续下行。截止11月28日,中石化、中石油等化工企业已经两次下调合成橡胶价格,其中最大的降幅可达1100元/吨左右。

1、下游---汽车分析

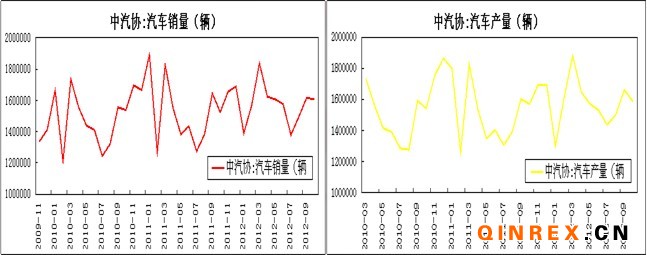

国内方面,中国10月份汽车产量158.7万辆,环比减少7.39万辆,同比增加1.6万辆;销量为160.6万辆,环比减少1.14万辆,同比增加8.1万辆。目前汽车的销量环比出现了下滑,在整体金九银十汽车的销量仍然还是不理想,预计在12月份汽车的销量将逐渐下滑,这主要是考虑到“汽车下乡政策”恐难出台,汽车销售旺季已过,需求拉动不足。中国国内汽车产量出现下滑,这主要是日系车企在华工厂停产导致。目前有外电消息称,丰田、日产的在华工厂有望在近期重新开工。但是因目前经销商的库存高位,日系车企的继续生产将使得供给的压力再次增加,车企或重返弱势运行。整体来讲,预计11月份产量和销量双双下滑。

第一商用车网最新获悉,重卡市场10月份共计销车4.3万辆,同比下降超过24%,环比上月基本持平。今年1-10月,重卡市场累计销车约53.49万辆,比去年同期的76.93万辆下降了30.5%。虽然国内PMI暗示着经济的回暖,但是重型卡车的销售低迷依旧,甚至在传统的销售旺季“金九银十”,销售亦是如此惨淡。预计重型卡车后市的销售将继续下滑。

国外方面,欧洲汽车工业协会(ACEA)日前公布的数据显示,9月份欧洲汽车销量为113万辆,同比下降11%,1至9月销量下降7.2%,预计全年下滑幅度可达10%,创19年之最。因为目前欧洲汽车销售市场低迷,部分车企把2012年的销售计划额度转配至中国市场,导致目前中国进口车的库存系数高位。根据中国汽车流通协会日前对外发布2012年9月份汽车经销商库存调查结果,9月份进口品牌库存系数却上升了0.99,笔者预计目前进口品牌的汽车库存数据系数在2.5以上。

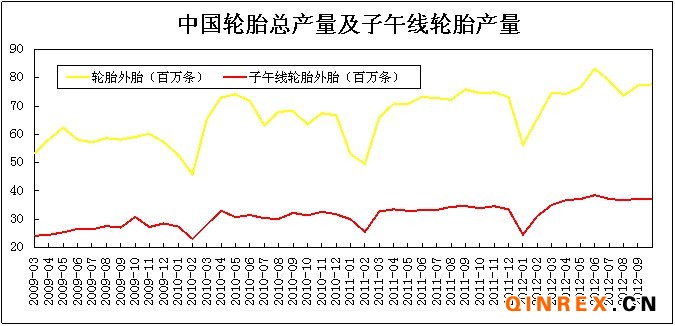

中国10月份轮胎产量为7,767万条,同比增长1.2%,环比(9月轮胎产量6,818万条)增长13.92%。目前轮胎企业的订单已经排至12月中旬,因此预计11月份的轮胎产量将继续增加,而12月份的轮胎产量能否继续增加,还要关注是否订单延续12月下旬。

欧盟标签法方面,欧盟地区将在11月1日施行轮胎标签法,在7月1日之后生产的轮胎,如果没有加贴轮胎标签,不得进入市场。据全国轮胎轮辋标准化技术委员会对大型轮胎企业的抽样调查结果,我国轿车胎滚动阻力多为E、F级,大部分可达到欧盟第一阶段的最低要求,但有相当比例的没能达到欧盟第二阶段的最低要求。据了解,目前轮胎认证的成本高昂以及程序相当复杂,短期销往欧洲的轮胎会有一定的影响。

目前欧洲的车市遭遇寒冬,部门欧洲的老牌汽车厂商有打算逐渐关闭工厂的打算。美国等在欧洲设有工厂的汽车生产厂商大都有同样的打算。不仅如此,政府对车企的援助力度不够,本土企业生存困难。预计中国轮胎销往欧洲的数量将减少。

(一)技术分析

沪胶1305合约振荡收低,走势整体在下行趋势运行,图示框处的多根K线呈“平头”,暗示在24600处压力较大。而下方近期低点的23300有一定的支撑,但是有较大的支撑则在23000整数关口处。目前沪胶1305合约短线反弹测试下行趋势线压力;中长线则偏向于弱势振荡下行态势。建议暂以23000--24700区间交易为宜。

从供给来看,考虑到橡胶的库存仍然处于高位,进口量虽然稍有减少,但是12月份的橡胶供给仍然维持整体宽松的态势;从需求方面来看,轮胎的对外出口订单只是排至12月份的中下旬,目前未见订单持续增加,警惕轮胎外贸订单出现“断崖”;而目前汽车库存高位和汽车的销售出现不振的情况,又使得橡胶的需求有所萎缩。整体来看,12月份的橡胶供应处于宽松态势,汽车销售的不振和轮胎出口订单能否延续增长存疑,因此橡胶整体维持偏空态势。