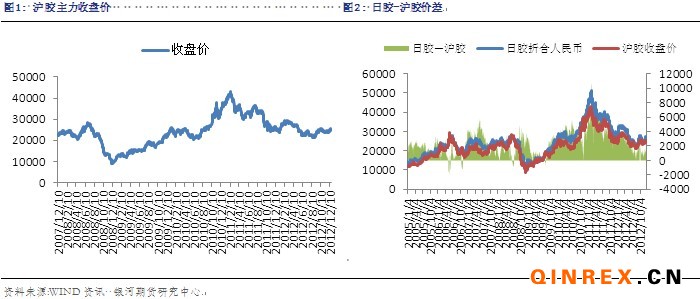

外盘情况:受日元不断贬值影响,日胶表现强势,一度涨至七个月的高位,而后因美国财政悬崖谈判陷入僵局,日胶回落调整。

二、行业情况

美国方面,周三,美国财政悬崖的谈判陷入了博纳的“方案B”僵局:共和党寻求通过对年收入100万美元以下者延长减税的法案,而白宫和国会民主党则威胁否认该法案。美国当地时间周四晚间,博纳召集共和党议员举行了一次紧急会议,在会议后他发布声明,称周四晚不会对“方案B”投票,此消息一出风险资产全线走低。日本方面,周四,日本央行决定扩大资产购买及贷款计划规模10万亿日元至101万亿日元,维持基准利率区间不变,下调日本经济评估。

2013年1月1日起,天然橡胶关税调低,烟片胶从20%或者1600元/吨调低至20%或者1200元/吨,技术分类天然橡胶从20%或者2000元/吨调低至20%或者1200元/吨,天然胶乳不变,保持10%或者720元两者从低。

2012年象牙口岸天然橡胶产量低于预期,产量为23万吨,预估产量为25万吨。而2013年,因计划增加对发展新种植区的财政投入,预期明年产量将达30万吨。

进口胶报价小幅上调

合成胶市场止跌反弹

下游消费

日本汽车轮胎制造商协会发布,11月日本市场销售用轮胎销量为92,000条,同比增长了10.7%。

中汽协的统计数据显示,11月份,我国汽车产销分别为176.14万辆和179.10万辆,环比增长11%和11.5%,同比增长3.9%和8.2%。,前11月产销量增幅均低于5%。其中汽车出口增长明显,出口总量达9.17万辆,环比增长5.8%,同比增长22.9%。

全球性汽车产业咨询公司LMC Automotive表示,2012年全球汽车销量,包括轿车和卡车,将首次突破8000万辆,主要原因是由于美国和日本市场的销售情况良好,抵消了欧洲市场的低迷。

国家发展改革委员会价格监测中心表示,11月份国产汽车价格比上月下降0.21%,比去年同期价格下降1.36%,乘用车价格稳中下降,环比下降0.29%,同比下降2.01%。

总结

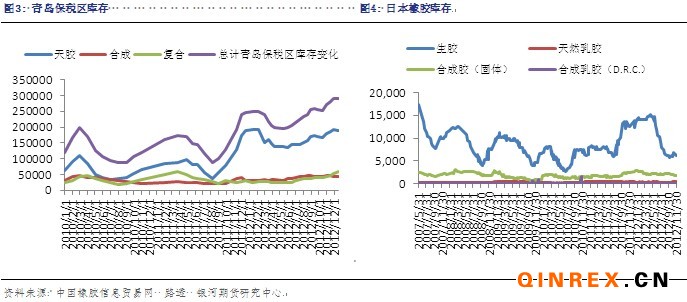

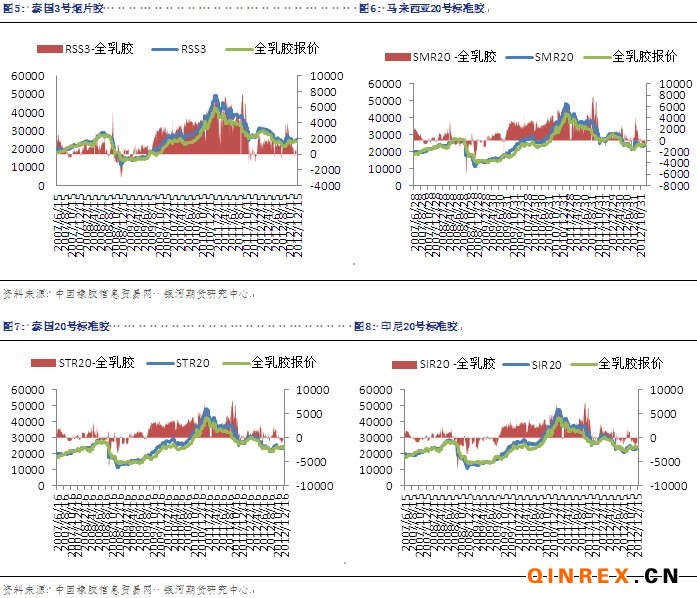

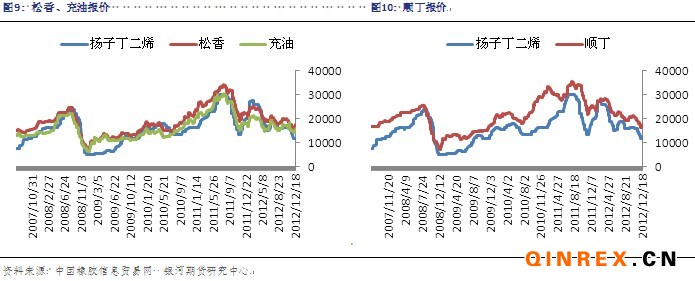

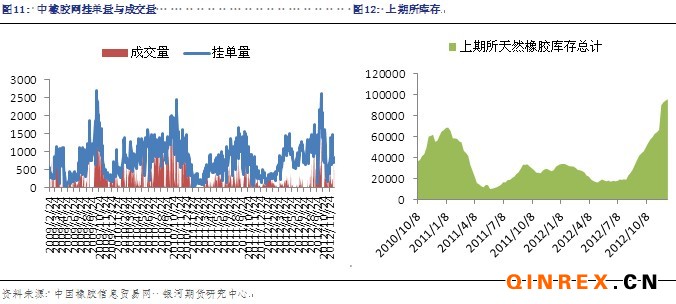

本周沪胶主力1305冲高回落,而日元的贬值带动日胶强势上涨。基本面上,沪胶没有出现太多的实质性利好。截止12月17日,青岛保税区库存继续增加至29.14万吨,高库存的压力对胶价产生一定的打压;我国将从明年1月1日起调整进口关税,具体到是烟片胶和技术分类天胶均调低至20%或者1200元/吨,天然胶乳不变;本周进口胶报价稳定,小幅回调,贸易商间询盘活跃,市场询盘开始增多;合成胶市场,报价止跌反弹,然而成交依旧不太活跃;下游方面,11月,我国汽车产销表现较为良好,分别为176.14万辆和179.10万辆,环比增长11%和11.5%,同比增长3.9%和8.2%,随着12月年前购车高峰的来临,汽车销量较为乐观,全年汽车销量有望保持5%的增长。目前来看,尽管前期市场对于预期较为乐观的情绪推高沪胶,但是在下游消费特别是重卡市场没有真正好转的情况下,沪胶上行受到压制,短期内在25000一线争夺。