一、本周回顾

沪胶:尽管本周美股和欧股表现平平,但国内股市、期指爆发性走高、能化、农产品强势,市场做多气氛较为浓厚,沪胶本周一在下跌最低至25380元之后回升,符合我们上周周报25200-25500支撑的判断;周二至周五连续上涨,最高至26505,站稳并突破26000-26200区域的压力,周涨幅为3.52%。

日胶: 日本内阁批准下一财年创纪录的1.02万亿美元预算草案,此外日本央行副行长暗示已为进一步宽松做好准备;日元大幅贬值,美元兑日元突破90关口后迅速上涨,一周涨幅为1.4%,但是日胶本周走势受到日元影响较小,周一至周四高位震荡,周五在沪胶带动下突破320日元。

二、基本面分析

下游: 据金银岛调查,本周全钢胎陆续停车,极少数厂家依旧开工,小负荷开工完成年前订单,市场成交冷清,轮胎库存高位;半钢胎工厂基本停车,库存销售,接出口订单为主。今年春节假期较长,均在半个月至一个月不等,工厂恢复开工日期在正月十五前后。

库存: 上海期货交易所库存增加807吨至98814吨,注册仓单增加160吨至46500吨,上周库存下降,注册仓单减少20600吨,应为1月合约交割后仓单注销所致,国储在1月份接货两万吨左右较为符合。

本周保税区库存继续增加,从结构上,标胶略微减少1200吨,烟片增700吨,复合胶增1.2万吨,合成胶增2600吨,总库存增加1.4万吨左右,标胶库存下降也一定程度上反映下游需求好转,但是由于复合胶进口量大增,烟片交割套利需求导致整体库存仍呈现增加趋势。

三、现货市场

原料: 泰国USS一周跌幅0.69%,周五成交价格为86.69泰铢,烟片成本在3100美元左右。据胶情视界称泰国北部、东部橡胶树开始变黄进入落叶期,停割期未如之前预期般推后;预计春节后全部完成落叶。泰国南方仍是高产期。泰南目前原料数量维持在较高水平,价格小幅下跌。预计2月中旬开始陆续停止割胶,届时泰国南部橡胶主产区将进入低产期。印尼方面原料整体趋增但工厂库存相对低位,近期印尼船货价格相对坚挺上涨。

美金胶:东南亚天胶外盘价格上涨,期货市场近期连续走高,周五泰、马标胶船货报价3180-3200美元,较上周五上涨30-50美金,较保税区高20-30美金,印标报价上涨较多至3100-3110美元,幅度为2%左右,烟片持稳于3310-3320美元。听闻产区主流供应商标胶船期已经卖至 4 月。

保税区现货胶价小幅上涨,期货和东南亚外盘上调带动区内胶价走高,随着近期下游工厂陆续放假,保税区市场整体需求进一步减弱,区内整体人气清淡。区内一周报价上涨50-60美元,泰马标胶及复合胶报3160-3180美元,印标报3080-3090,涨幅均在1.5-2%。 据悉保税区橡胶节后入库计划依然不少,本周库存在33.1至33.2万吨左右,仍为净流入。

全乳胶:国产胶市场商家手中库存依然比较有限,近期多以维持客户为主,现货成交零散。华东市场云南、海南全乳胶 25600 元,云南标二在 22500 元,华东市场成交清淡,市场报价较上周五上涨300元左右,下游市场高价无法接受,商家谨慎操作。

合成胶:中石化华南下调巴陵顺丁200元执行17300元,中油西南上调顺丁橡胶出厂价格100元,其他地区保持稳定,市场平淡无奇,顺丁主流报价在17600-17900元,询盘气氛冷清,商家离场观望,市场价已经一周无变动;丁苯胶国营1502报价持稳在17100-17400元左右,国营1712报价在15500-15700元附近,临近假期,多数业者已经离市观望,市场气氛持续清淡,市场主流报价无变化。目前中石化丁二烯出厂价13800元,持稳,苯乙烯12200元,本周二调低400元,目前松香丁苯成本为16170元,顺丁成本为17200元,下游开始放假,节前无任何起色。

|

类别

|

1月25日

|

1月28日

|

1月29日

|

1月30日

|

1月31日

|

2月1日

|

涨跌幅

|

|

|

产区、船货CIF报价

|

泰国合艾USS(泰铢)

|

87.29

|

87.17

|

87.09

|

87.09

|

86.29

|

86.69

|

-0.69%

|

|

泰国合艾RSS(泰铢)

|

88.88

|

88.55

|

88.33

|

88.28

|

88.1

|

88.11

|

-0.87%

|

|

|

泰国烟片RSS3(美元)

|

3325

|

3285

|

3285

|

3310

|

3310

|

3315

|

-0.30%

|

|

|

泰标20#(美元)

|

3155

|

3140

|

3155

|

3185

|

3185

|

3190

|

1.11%

|

|

|

马标20#(美元)

|

3155

|

休市

|

3165

|

3185

|

3185

|

休市

|

0.95%

|

|

|

印标20#(美元)

|

3045

|

3045

|

3055

|

3105

|

3095

|

3105

|

1.97%

|

|

|

越南3L(美元)

|

3110

|

3110

|

3110

|

3120

|

3120

|

3130

|

0.64%

|

|

|

复合胶(马来西亚美元)

|

3145

|

3145

|

3165

|

3175

|

3185

|

3205

|

1.91%

|

|

|

国内现货报价

|

上海全乳胶(元)

|

25300

|

25300

|

25300

|

25500

|

25600

|

25600

|

1.19%

|

|

山东全乳胶(元)

|

25400

|

25400

|

25400

|

25600

|

25700

|

25700

|

1.18%

|

|

|

中橡网全乳胶挂单(吨)

|

1065

|

1320

|

930

|

1089

|

855

|

810

|

||

|

中橡网全乳胶挂单(元)

|

24832

|

24895

|

24726

|

24795

|

24758

|

24720

|

-0.45%

|

|

|

中橡网全乳胶成交(吨)

|

81

|

10

|

124

|

375

|

210

|

165

|

||

|

中橡网全乳胶成交(元)

|

25130

|

25400

|

25235

|

25277

|

25400

|

25365

|

0.94%

|

|

|

保税区烟片RSS3(美元)

|

3325

|

3325

|

3325

|

3325

|

3335

|

3360

|

1.05%

|

|

|

保税区泰标马标20#(美元)

|

3105

|

3105

|

3105

|

3105

|

3135

|

3170

|

2.09%

|

|

|

保税区印标20#(美元)

|

3045

|

3045

|

3045

|

3055

|

3075

|

3095

|

1.64%

|

|

|

保税区越南3L(美元)

|

3035

|

3035

|

3045

|

3060

|

3065

|

3080

|

1.48%

|

|

|

保税区复合胶(美元)

|

3105

|

3105

|

3105

|

3105

|

3135

|

3170

|

2.09%

|

|

|

合成胶现货国内报价

|

顺丁(华东)(元)最低

|

17700

|

17700

|

17700

|

17700

|

17600

|

17700

|

0.00%

|

|

顺丁(华东)(元)最高

|

17900

|

17900

|

17900

|

17900

|

17800

|

17900

|

0.00%

|

|

|

丁苯(华东)(元)最低

|

17000

|

17200

|

17200

|

17200

|

17200

|

17200

|

1.18%

|

|

|

丁苯(华东)(元)最高

|

17500

|

17400

|

17400

|

17400

|

17400

|

17400

|

-0.57%

|

|

|

顺丁出厂价中油华东锦州(元)

|

17500

|

17500

|

17500

|

17500

|

17500

|

17500

|

0.00%

|

|

|

丁苯出厂价中油华东1502(元)

|

17000

|

17000

|

17000

|

17000

|

17000

|

17000

|

0.00%

|

|

|

苯乙烯中石化齐鲁出厂价(元)

|

12600

|

12600

|

12200

|

12200

|

12200

|

12200

|

-3.17%

|

|

|

丁二烯中石化上海出厂价

|

13800

|

13800

|

13800

|

13800

|

13800

|

13800

|

0.00%

|

|

|

合成胶外盘报价

|

韩国锦湖顺丁船货报价(美元)

|

无报价

|

无报价

|

无报价

|

无报价

|

无报价

|

无报价

|

0.00%

|

|

俄罗斯SBR1502/1500(美元)

|

2375

|

2375

|

2375

|

2375

|

2375

|

2376

|

0.04%

|

|

价差:烟片船货315均价,完税价25564,与主力月价差900元,套利机会出现,烟片现货报价较高,3360完税价25895,与主力月价差570元无套利机会。日胶周五夜盘上涨至330日元,沪胶折合美元报价与日胶价差为696美元,本周由于沪胶走强和日元贬值,价差由最低605继续回升;沪胶日胶比值为80.20,受到日胶快速上涨影响周五比值回落;日元继续贬值,日元没变动一个点位,日胶受到3.5日元影响,继续加大。

四、市场分析

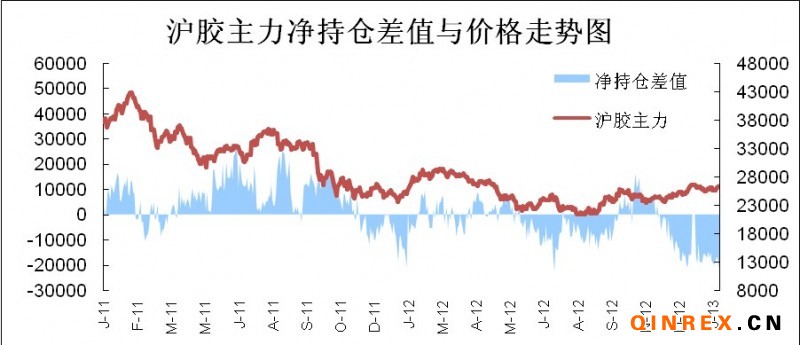

持仓及成交: 成交量略有回升,受到节日前夕及其他小的活跃品种分流所致,胶流入资金仍较少,持仓无明显改善,是限制价格走高的一个因素。

|

类别

|

1月25日

|

1月28日

|

1月29日

|

1月30日

|

1月31日

|

2月1日

|

涨跌幅

|

|

|

市场信息

|

沪胶持仓分析(多)

|

41076

|

41206

|

41675

|

41120

|

39376

|

40475

|

-1.46%

|

|

沪胶持仓分析(空)

|

51098

|

50450

|

50054

|

50021

|

50007

|

50662

|

-0.85%

|

|

|

净持仓

|

-10022

|

-9244

|

-8379

|

-8901

|

-10631

|

-10187

|

1.65%

|

|

|

沪胶成交量分析

|

204694

|

241622

|

283262

|

212506

|

219102

|

275546

|

34.61%

|

|

|

沪胶持仓量分析

|

173222

|

169994

|

172314

|

169240

|

163770

|

164096

|

-5.27%

|

|

|

主力合约收盘价

|

25565

|

25595

|

25955

|

26180

|

26285

|

26465

|

3.52%

|

|

|

交割月收盘价

|

25230

|

25165

|

25525

|

25700

|

25755

|

25975

|

2.95%

|

|

|

新加坡RSS3结算价

|

3267

|

3250

|

3270

|

3281

|

3262

|

3340

|

2.23%

|

|

|

新加坡TSR20结算价

|

3051

|

3038

|

3074

|

3085

|

3048

|

3115

|

2.10%

|

|

|

TOCOM主力月收盘价

|

311.6

|

313.7

|

312.6

|

315.9

|

315.6

|

319.4

|

2.50%

|

|

|

IPE原油

|

113.28

|

113.48

|

114.36

|

114.9

|

115.55

|

116.65

|

2.97%

|

|

|

NYMEX原油

|

95.88

|

96.44

|

97.57

|

97.94

|

97.49

|

97.77

|

1.97%

|

|

|

美元兑日元汇率

|

90.91

|

90.43

|

90.77

|

90.99

|

91.76

|

93.83

|

3.21%

|

|

宏观综述:结合外围股市表现,宏观上对市场的影响仍偏多,原油继续上涨,美元承压、日元继续贬值,均利多市场。国内股指连连走高,金融股发力,节前最后一周交易日,上涨概率较大。

本周经济数据好坏参半,日本央行1.02万亿美元预算草案、美国1月adp就业数据、芝加哥PMI、、欧元区1月份景气指数均好于预期;但是同时美国GDP数据、联储措辞、美国申领失业金人数、德国零售数据、西班牙gdp等均差于预期。

周末数据:美国1月非农就业数据偏好,1月份美国非农就业人数增加15.7万人,失业率为7.9%, 高于去年12月份的7.8%;但1月份美国非农就业人数再度增加,去年11月份和12月份非农就业人数大幅上修,表明美国就业市场正在取得进展,中性偏好。不过美国其他数据则明显利好,建筑开支环比增长0.9%,ISM制造业指数上升至53.1点,消费者信心指数终值为73.8点,均好于预期。欧洲pmi数据集中出炉,德国数据不错,欧元区制造业指数回升,但仍低于50分水岭,但欧元区失业率仍为11.7%持平于上月,显示出欧元区经济有企稳迹象。

中国1月官方制造业PMI 50.4,预期51.0,前值50.6。分项数据来看,只有从业人员指数下降,其他分项保持上升,国内经济稳步复苏,但差于预期;

1月汇丰中国制造业PMI终值52.3,创两年内新高,预期52.0,前值51.5,好于预期和前值,数据公布后风险资产普遍回升。

运行区间:26000-26700,压力位主要看26500-26700一带,支撑位26000-26200一带。

关注因素:宏观、股市及期指 成交能否继续扩大

交易提示:临近节日,其实基本面已经没有想象空间和影响,更多是受到股市、经济数据、汇率、外盘原油等影响,在上述几个因素均利多的前提下,沪胶保持了不错的上涨,但是从量仓来看,并不太理想,需要注意。操作上建议谨慎持有多头,在上述压力位可适量减持,风险控制为主。

节后虽然供应随着泰国南部减少,压力会减轻,但是由于节前备货、保税区库存庞大、贸易商备货也完毕,关键因素会转向需求面,且国内股市上涨越多,调整的风险也越大,可炒作因素和想象空间越来越少,后期调整概率较大。但注意预期应该是调整而不是下跌,美国经济复苏、国内经济触底反弹、欧洲经济缓慢触底,全球量化延续甚至加码,且橡胶需求改善的背景下,价格中枢已经提高。