从日元的不断贬值拉动沪胶价格,和市场预期美联储提前终止宽松货币政策。沪胶经历冰火两重天。高位库存和泰国终止购买计划和印马泰三国限制出口措施推出,沪胶后市堪忧,但良好的中国、美国、英国的产销数据将减缓沪胶跌幅。预计沪胶1309合约整体处于区间振荡态势。建议在24000-25300区间交易。

一、2月行情回顾

现货市场:2月上旬因临近春节,现货市场基本处于无成交态势,贸易商看涨后市,报盘普遍偏高。元宵后,现货市场成交稍微恢复。但是受期货大跌影响,市场以观望为主。

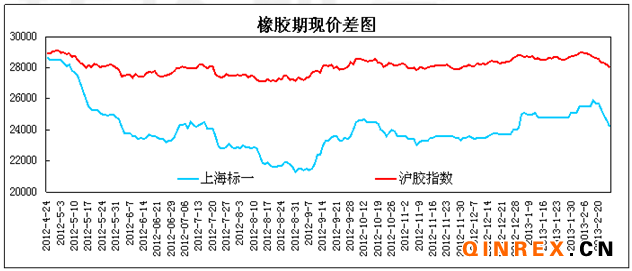

期货市场:2月份上旬日元持续贬值拉动日胶价格,带动沪胶上行。2月下旬受美联储对宽松货币政策产生分歧,市场担忧美联储提前终止宽松货币政策,沪胶重挫。

宏观方面

1月议息纪要显示美联储内部对购买资产争议上升,美联储政策转向时间或早于市场预期的2013年年底,主要是很多储委员会成员均对进一步购买资产的成本和风险表示担忧。与12月议息纪要首次提到购买资产的风险相比,本次会议纪要对该问题的讨论篇幅更长,也更加详细,显示美联储内部对中止资产购买的争议上升。目前美国和欧债危机前景仍有不确定性,美国经济能否在上半年财政紧缩的情况下维持前期复苏势头仍需进一步确认,而欧洲经济目前仍在底部,也需进一步的经济数据确认经济是否已经开始走出债务危机的影响,在双重不确定性下一向倾向于宽松的美联储不会贸然让货币政策转向。美联储已经明确货币政策的走向主要依赖于就业市场复苏的情况。目前市场普遍预计上半年美国经济受财政紧缩的拖累经济复苏步伐或放缓,如果上半年非农就业的改善最终并未显著恶化,未来3~5个月仍然维持每月12万的增速,那么美联储年中将中止QE3。按照美联储政策透明原则,在正式中止 QE3前,美联储会通过各种正式和非正式的途径向外界释放或终止政策的信号,因此如果接下来弱非农复苏良好,二季度中后期政策转向的信号即有可能出现。

安倍晋三获选日本首相,加之安倍晋三在选举时的种种言论,市场预期安倍将加推货币宽松的措施的可能性极大。日本政府敲定一项总额最高10万亿日元的紧急经济刺激计划,其中包含超过5万亿日元的公共工程开支和为刺激企业投资并对小企业提供财力援助;于此来看,日本在公共设施的建设的大幅投入,将刺激各种大型设备等需求,有助于提振橡胶的需求。同时,为了加推本次救助方面,日本在2013年财政年度将增加5万亿日圆债务,市场上的流动性充足,将使得日圆面临贬值压力。随着日圆的贬值,以日圆标价的日胶价格将逐步上行。而日胶价格的上行,将带动沪胶价格上涨。整体来看,日本的货币政策主要是增加公共开支和通过购买国债来释放流动性,目前日本央行宣布将通胀目标上调至2%并从2014年开始启动无限量资产购买。G20峰会上,各国成员对日本的宽松政策未“点名批评”,在国际舆论未能给日本施加压力,因此预计日元贬值的趋势在短期是不会改变的。

总体上,美国货币政策和日本货币政策在短期内有望维持宽松态势。

三、基本面分析

(一)橡胶供应状况分析

1、中国天然橡胶供应状况分析

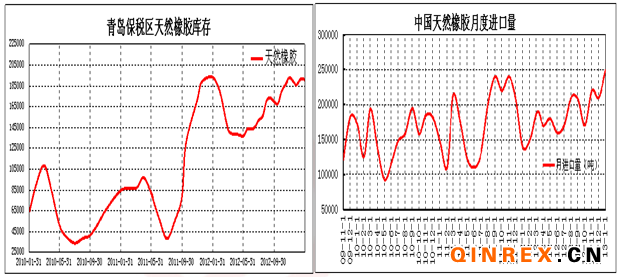

1月份的中国橡胶的进口量为25万吨,同比增加85.3%。这主要由以下三部分所导致:第一,2012年的春节在1月份,进而使得橡胶的进口量同比出现较大的波动;第二,橡胶价格的逐步上行,也刺激橡胶贸易商购买更多的橡胶;第三,中国目前橡胶的进口税下调,使得更多的橡胶涌入中国市场。随着中国橡胶的进口量的增加,青岛保税区的橡胶库存量也再次攀高至32.79万吨,该数据已经创下历史新高。轮胎厂的补库基本在2月份上旬结束,预计3月橡胶厂补库存的行为基本没有。最后,上海期货交易所的橡胶库存在12月份至高点下滑后,与1月份转而上行,截止2013年2月25日,上海期货交易所的橡胶库存为15万吨左右。

目前泰国政府表示目前橡胶的价格已经达到政策的预定目标,届时在3月份政府将终止橡胶购买计划。于此同时,印马泰三国政府的橡胶限制出口措施也将在3月份结束。由此看来在3月份后整体外围的橡胶供应将处于一个宽松的范围内。

中国橡胶主产区与12月底1月初停割。泰国地区因为降水较多使得割胶期延长,随后因落叶期的到来,使得橡胶转入停割期。预计在2月中旬泰国北部停割,到2月下旬泰国南部停割,基本与往年相同。而新的雨季预计在2013年5月到来,较往年稍微推迟。

2、中国合成橡胶供应状况分析

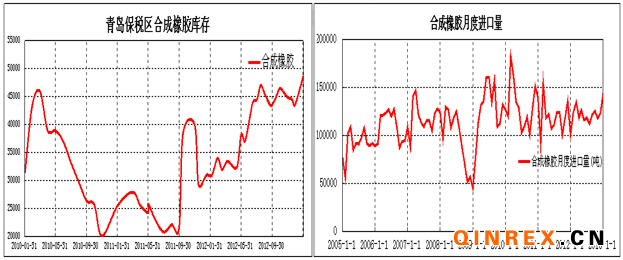

1月份中国合成橡胶进口量为143210吨,环比上升16.72%,同比增长42.13%。造成该数据波动较大的是2012年的春节在1月所导致;最后,由于欧盟标签法的实施,市场对丁苯橡胶的需求量预期增加,预计在3月份的合成橡胶进口量有望继续上行;2013年1月份底青岛保税区合成橡胶库存为48600吨,较2012年12月底增加11.7%。青岛保税区合成橡胶仍然处于继续攀高的过程,而进口量的增加,将使得保税区的橡胶库存继续上行。目前的库存水平已经达到历史高位。

(二)需求状况分析

1、下游---汽车分析

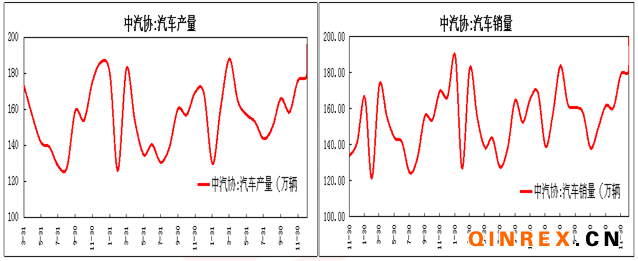

中国1月汽车销量同比上升46.4%至203.45万辆,创下历史新高。造成如此剧烈的波动主要是大部分的车企农历新年之前开展大规模的降价促销和汽车经销商为了达到营销目标的变相降价,而消费者也更愿意在新年到来之际购买新车。此外,不少车企在2012年底报数的时候,都隐藏了一些销量,而这些销量通常会在今年1月份的时候被‘释放’出来。”1月汽车产量为196.45万辆,同比增长51.17%。除了需求拉动产量增加之外,还有就是1月工作日较上年同期也多出5天。最后,中国汽车流通协会称,11月、12月中国汽车库存量连续下滑,汽车销售转好。

总体看来,中国汽车产销已经连续增加,再者汽车的库存出现松动,因此中国的汽车处于回暖中。

下游----轮胎分析

中国统计局和海关总署集中公布1月、2月份轮胎全国产量和出口数据。预计该两项数据同比处于小幅增加态势。主要理由:第一,中国1月的汽车产销数据表现仍然不错;第二,在2012年末的时候,轮胎汽车进行了补库存,意味着轮胎企业对后市看好;第三,美国和英国1月的汽车产销数据表现继续向好,有望拉动轮胎出口。因此预计轮胎产量和出口仍然保持同比增加态势。

三、技术分析

沪胶1309合约重挫,一举跌破上行趋势线,带动均线系统出现较大偏离,预计后市整体均线系统的内部均线较逐步靠拢,沪胶期价有望迎来反弹。沪胶目前将考验24000整数关口支撑,而上方的60日均线将有一定的压力,预计沪胶整体处于区间振荡态势。建议在24000-25300区间交易。

四、3月份行情展望

宏观方面,日本继续保持宽松量化政策;美联储在短期内仍然继续释放市场流动性。中国央行在本月进行了大量的正回购,有银根收紧的态势,但是目前处于“两会”召开之际,提高存款准备金和利率等货币政策不会出台。货币政策整体维持宽松态势。

泰国政府的终止橡胶购买计划和印马泰三国政府的限制橡胶出口措施将使得橡胶的供应增加,而高位的橡胶库存也使得橡胶雪上加霜。而下游汽车的产销有望继续增加,缓解供应压力而3月份商用车的销售旺季到来,届时关注商用车的销售能否拉动汽车需求再次走强。

整体上,以乘用车为主下游的需求持续走好,“城镇化”也使得市场预计商用车市场将在3月份逐渐复苏,拉动橡胶的消费走强。但是供应的压力将限制橡胶的上行空间。预计3月份沪胶1309合约呈区间振荡态势。建议在24000-25300区间交易。