高位库存的忧虑持续发酵、青岛保税区的区管委将整治保税区橡胶仓库和塞浦路斯危机爆发,沪胶震荡收低。4月的日本央行议席会议和主产国干预措施协商,有望支撑沪胶价格。预计沪胶1309合约整体处于区间振荡筑底态势。建议在22000-24000区间交易。

一、3月行情回顾

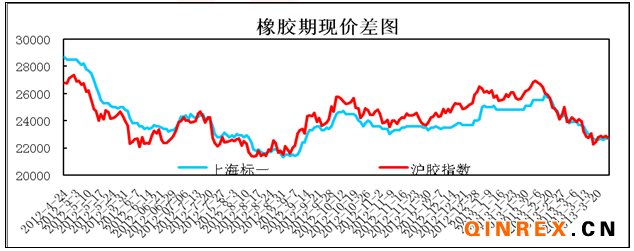

现货市场:因受到保税区发生火灾,传言区管委将整治保税区橡胶仓库,导致市场预期大量橡胶库存流入市场,导致橡胶卖方压低售价。在3月下旬因泰国政府提议延长橡胶主产国限制橡胶出口措施,使得橡胶价格止跌。

期货市场:日胶出现大跌,沪胶追随其跌势,而青岛保税区的区管委将整治保税区橡胶仓库的传闻使得期货市场重挫,随后的塞浦路斯危机引发市场忧虑,大宗商品走低。3月份下旬随着塞浦路斯危机的解决和日本央行的宽松货币政策的预期,沪胶逐步止跌。

二、宏观方面

美联储议息会议会议决定维持零利率不变,维持每月400亿按揭债券购买,以及450亿长期国债的资产购买规模不变。从措辞上看,本次的显著的内容是“维持零利率最少要到2015 年”的表述消失;宽松量化政策的退出条件“失业率6.5,通货膨胀超过2.5%”已经被三次提及;美联储认为美国经济温和复苏的态势没有改变;而关于塞浦路斯的问题则没有在声明中被提及。整体上,美联储的宽松政策仍然将继续维持。

日本央行新行长黑田东彦26日上午出席众院财务金融委员会举行的听证会接受国会质询是表示 “将在量和质两方面大胆推进货币宽松”,以在两年内实现2%通胀目标摆脱通缩。市场预计在4月3至4日举行的日本议息会议将祭出新一轮货币宽松政策,这将导致日元走软。

“两会”召开后,中国重大经济目标浮出水面2013年实际GDP增速为7.5%。与2012年目标持平,略低于2005年至2011年间制定的8%的增长目标;居民消费价格涨幅3.5%左右,略低于去年4%的通涨目标;财政预算赤字目标为1.2万亿元(占GDP的2%),较之2012年的8000万亿;M2增速目标为13%(较之2012年14%的目标增速和13.8%的实际增速)。整体来看,各项经济目标只是进行了小幅的调整,中国经济增长仍然可期。

三、基本面分析

(一)橡胶供应状况分析

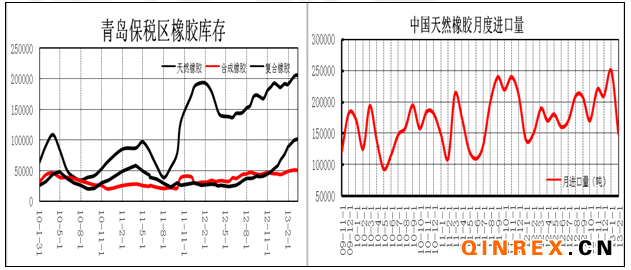

随着步入3月份,印马泰以及中国几乎进入橡胶树的停割季节,在考虑印马泰三国限制出口和泰国政府上调橡胶出口CESS税率,按惯例橡胶的供应量不会有太大的增加,但是目前橡胶的供应却出现大增。从国外看,日本橡胶贸易协会的数据显示,截止2月28日,天然橡胶库存为11363万吨,为8个月后的新高。从国内看,剔除春节对橡胶的进口量的影响,合并统计1月份至2月份中国天然橡胶的进口量为40万吨,较上年同期增长38.4%。1-2月中国合成橡胶进口量为245580吨,较上年同期增长9.1%。橡胶的进口量大增,使得橡胶供应大增。青岛保税区橡胶显示,截止2月份底,保税区的库存已经逼近40万吨。目前仓库的可用库容几乎为零。部分橡胶露天或者租用其它非专业仓库堆放,导致某储存仓库发生火灾。青岛保税区的管理者规范橡胶库存管理,市场预期部分橡胶将涌入现货市场。供应量将短期有快速增加。再者,轮胎厂在春节前进行了一波补库存的购买,该库存能支撑轮胎厂使用到4月份。因此,短期内现货价格将处于低位波动态势。

市场普遍预期印马泰三国政府将在3月底终止橡胶限制出口的干预措施,期价价格出现回落。马来西亚的政府某官员表示,马来西亚政府延长橡胶出口限制干预政策的期限。泰国方面的橡胶干预也频频吸引市场眼球:第一,泰国橡胶产业组织支出194亿泰铢从胶农手中购买194,028吨烟片胶;第二,泰国将橡胶植树计划终止。第三,泰国提出将三大产胶国限制出口量的政策延期一年以抑制橡胶价格的暴跌,并且将在4月10-12日商讨该方案的具体细节。第四,泰国政府表示不会出现前期耗资450亿泰铢收储的橡胶库存。整体来看,橡胶主产国也不愿意看到橡胶价格的回落,因此预计三国在4月份的有可能继续保持目前闲置橡胶出口的干预政策。

剔除春节对橡胶的进口量的影响,合并统计1月份至2月份中国合成橡胶的进口量为24.56万吨,较上年同期增9.36%。截至3月15日,青岛保税区合成橡胶库存为101600吨。合成橡胶的进口量持续增加,但是国内的部分合成橡胶装置将在4月份进行维持一个月的装置检修,该检修期的提前主要是受中石化下调丁二烯的价格,引发丁苯橡胶市场恐慌。

(二)橡胶需求状况分析

剔除春节对汽车产销数据的影响,合并统计中汽协1月份至2月份乘用车产量为331.17万辆,同比增加13.9%;1月份至2月份乘用车销量为338.91万辆,同比增加14.6%。产销双双同比 增加,而销量增幅大于产量增幅。从中汽协的商用车数据来看,1月份至2月份商用车产量同比跌1.29%,其中货车和客车(不含微客)的产量同比增加13%和3.49%,但是半挂牵引车1月份至2月份产量同比跌28.75%拖累了商用车的数据。3、4月份一般是商用车销售旺季,建议届时在关注3月份的产销数据。而且在2、3月份过后,沿海的小企业陆续开工,外贸活动开始活跃,届时有望推动半挂牵引车数据走好。对于商用车在5月份则开始步入销售的淡季,产销增幅或将放缓。中国1-2月份期间的轮胎总产量增长13.8%,至1.383亿条。美国、英国1月份、2月份的汽车注册量同比增7%和4%,市场需求仍然强劲。整体看,中国国内的乘用车的产销数据维持偏多倾向,而乘用车的数据则有拐头向好发展的倾向。轮胎出口则英美的需求拉动,仍有上行潜力。因此,中国汽车和轮胎对橡胶的需求仍将继续维持偏多态势。

三、技术分析

沪胶1309合约在3月份整体呈现震荡下行态势。短线上看,5日均线和10日均线 将第二次交叉,形成死叉,但是下方22000为整数关口,对期价有较强支撑,因此,下行空间较为有限。从期价上看,至27560下行跌至22500左右,该段走势中并未出现上行的修正走势。预计沪胶1309合约呈现弱势反弹走势。反弹的高点在24000,下方支撑在22000。

四、4月份行情展望

宏观方面,市场预期日本央行在4月份举行的议息会议或者3月月末的临时会议上将推出宽松货币政策。同时,美联储的宽松货币政策将延续。供需方面,高位的橡胶库存也使得橡胶供应压力大增,泰国政府的的橡胶购买计划和印马泰三国政府的延长限制橡胶出口措施小幅缓和供应压力,而下游汽车的产销和轮胎出口的走好,限制了沪胶的跌幅。预计4月份橡胶逐步进入中期筑底阶段。建议在22000—24000区间交易。