第一季度沪胶急速下跌以来一直未能止跌,从春节前的27560高点一路下挫,创近两年来的新低18575。而在此一路下跌的过程中,也仅是有三次小幅的调整,一再突破重要支撑,持续寻底中。再加上国内宏观经济数据的不佳,市场整体氛围较为悲观,而来自沪胶自身基本面的弱势,使得沪胶反弹乏力。随着全球开割季的来临,基本面的压力重新凸显,同时,目前依然没有可以找到支撑沪胶大幅反弹的利好,预计沪胶第二季度弱势难改,继续探底。

一、宏观

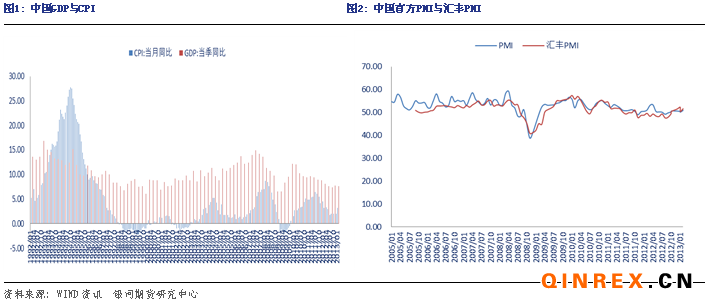

3月,我国CPI同比涨2.1%,环比下降0.9% ;PPI同比降1.9%,环比持平。而7我国公布GDP为7.7%,数据远低于预期的8%,但是好于政府目标7.5%,对市场产生较为利空的影响,但是预计政府今年的政策节奏将不会有太大变化。

二、基本面

1、供应:开割季来临,主产国态度分歧

越南橡胶协会表示,越南今年橡胶产量或将攀升4.2%至90万吨。越南计划到2020年国内需求或增加8%-10%,产量提升至约120-140万吨。3月,越南天然橡胶出口在2月份基础上激增63%至50,457吨,但比去年同期下降10.7%。越南3月份主要的橡胶出口国为中国(出口量23,707吨,占总出口量47%),马来西亚(8,029吨,占总量15.9%),和印度(1,585吨,占总量3.1%)。

作为非洲最大的天然橡胶种植区,象牙海岸2013年1-3月天然橡胶出口量为71,704吨,较上年同期增加近5%。

2012-2013年,印度天然橡胶产量在前一年度903,700万吨的基础上增加了0.9%达到912,200万吨。

泰国农业副部长Yuttapong Charasathien在参加泰国普吉岛行业会议上称,截止到5月底,泰国将减少10%的橡胶出口量。6月份恢复割胶时,政府将审核橡胶购买计划。同时,暂无开放国储的计划。

据泰国《世界日报》4月12日消息,东盟橡胶会议给泰国带来超过80万吨橡胶订单,并吸引与橡胶相关行业在泰国进行超过150亿铢的大型投资。农业部长育塔蓬在普吉举行的东盟橡胶会议上作为见证人出席泰国泰华橡胶公司与来自中国的5家公司签订橡胶采购谅解备忘录,该5家公司将在2013年内从泰国采购40万吨橡胶,价值超过800亿铢,2014年继续采购40万吨。2013年的订单将从11月开始交付。

4月18日消息,泰国政府一位高级官员近日表示,泰国计划将采取更多措施支撑下跌的胶价。此前,为支撑胶价,泰国已经决定将3月到期的减少橡胶出口的措施再延长两个月。而后有消息称,泰国正在计划给出口商发放贷款购买橡胶以提升胶价。

2、下游消费

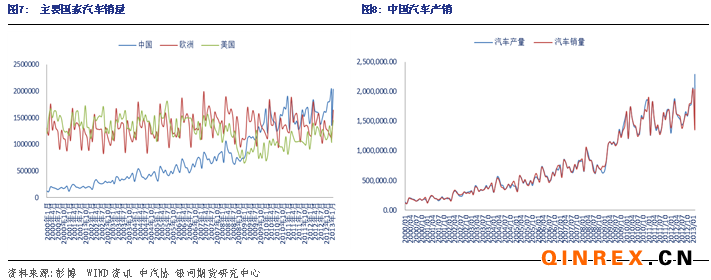

(1)轮胎

春节前,下游轮胎行业备货充足,因而节后并未有大量采购。

印度对中国和泰国进口斜交胎征收反倾销税,征收期限为5年。其中,对从泰国进口的斜交胎每公斤征税0.86美元;对从中国进口的斜交胎每公斤征税1.31美元。同时征收反倾销税的产品也包括内胎和垫带。

(2)汽车:汽车产销创新高,重卡市场回暖仍有待观察

中国汽车工业协会发布数据,今年3月份,我国汽车产销双双超过200万辆,创历史新高,带动了一季度汽车产销同比增长均超过10%,产销分别完成539.71万辆和542.45万辆,增长分别达到了12.81%和13.18%,高于之前业界预计8%。

3月,北美地区汽车产量较去年同期下滑3%,估计值为1,406,212辆。欧洲轮胎和橡胶制造商协会(ETRMA)日前公布,今年第一季度欧洲替换轮胎市场遭遇全线下滑,各种类轮胎销量较去年同期均出现不同程度下跌。乘用车与摩托车轮胎市场下滑最为严重,其中乘用车轮胎销量为4,560万条,较去年同期下滑12%,摩托车轮胎销量为270万条,同比下滑13%。

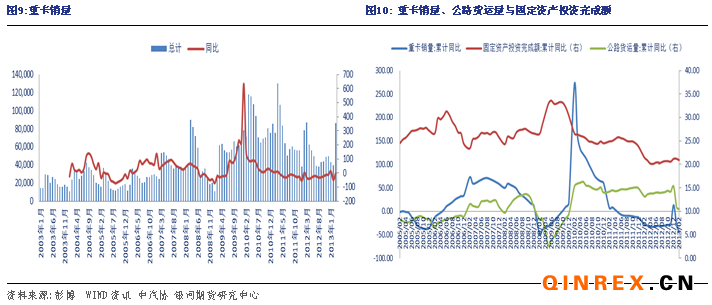

继2月份重卡市场销量不足4万辆之后,3月我国重卡市场销售8.6万辆,环比增长117%,同比基本持平。然而公路货运指标累计同比仍在下滑,固定资产投资增速增长平缓,重卡市场的回暖仍然有待检验观察。

(3)库存:进口量继续增长,库存持续增加

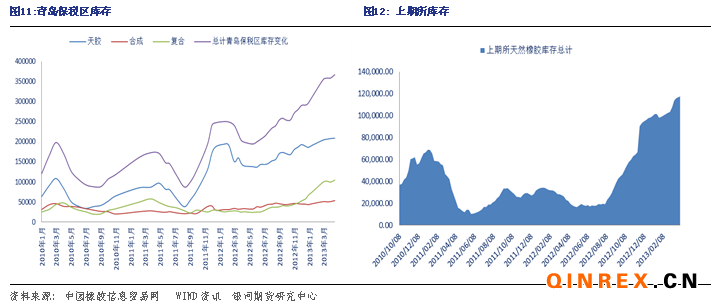

截止4月15日,青岛保税区橡胶库存再创新高,总计36.69万吨,其中天然橡胶20.88万吨,合成胶5.36万吨,复合胶10.45万吨。上期所天胶库存继续小幅增加,截止4月19日,库存总计为119149吨,4月3日总库存为117385吨。

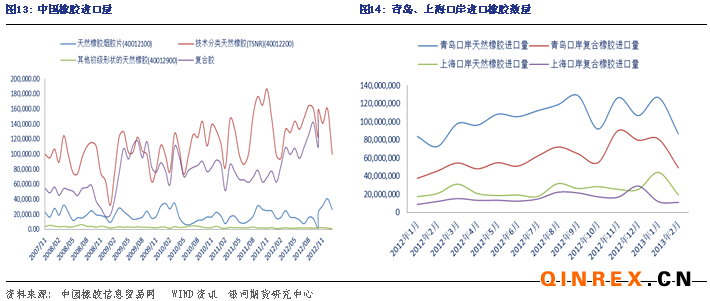

3月,中国天然橡胶(包括乳胶)进口量为23万吨,较上月的15万吨增加53.3%,较上年同期的19万吨增加21.1%。

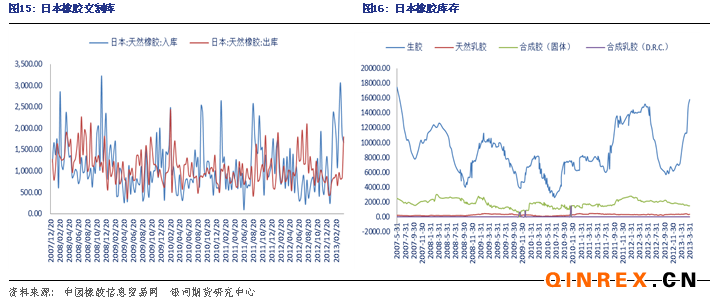

截至3月31日,日本港口橡胶库存增加6.7%至15,799吨。其中,天然乳胶367吨,合成胶(固体)1509吨,合成乳胶(D.R.C.)23吨。

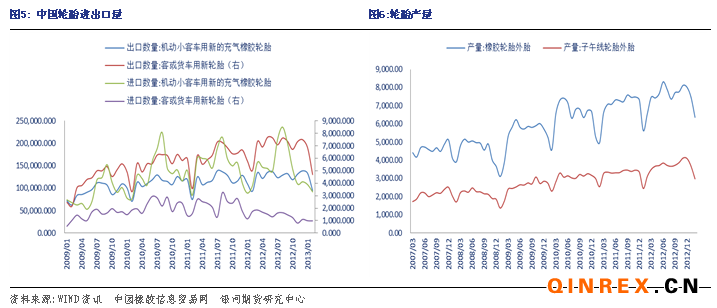

(4)现货价格: 报价持续下调,市场气氛低迷

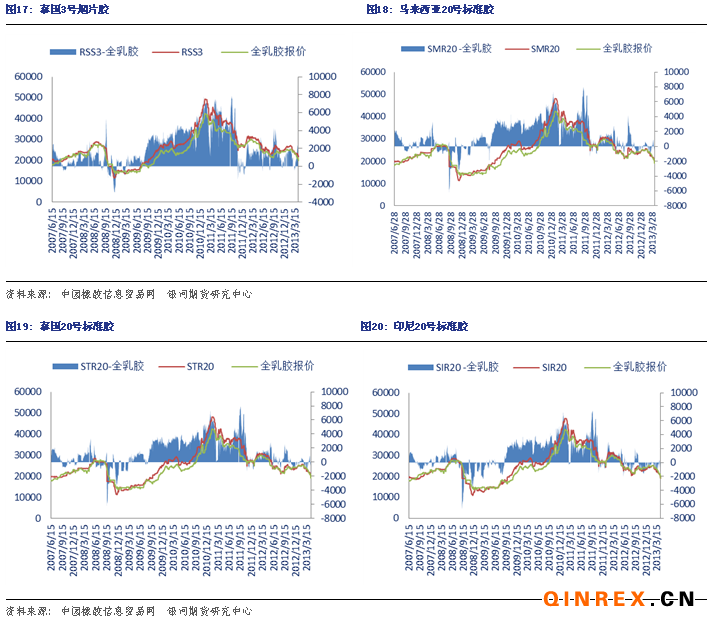

进口胶方面,报价大幅下调,市场气氛清淡。4月22日,泰国RSS3报价2750-2800美元/吨,马来西亚报价2430-2450美元/吨,泰国STR20报价2430-2450美元/吨,印度尼西亚SIR20报价2400-2430美元/吨,越南SVR3L报价2400-2430美元/吨,越南SVR10报价2300-2330美元/吨。

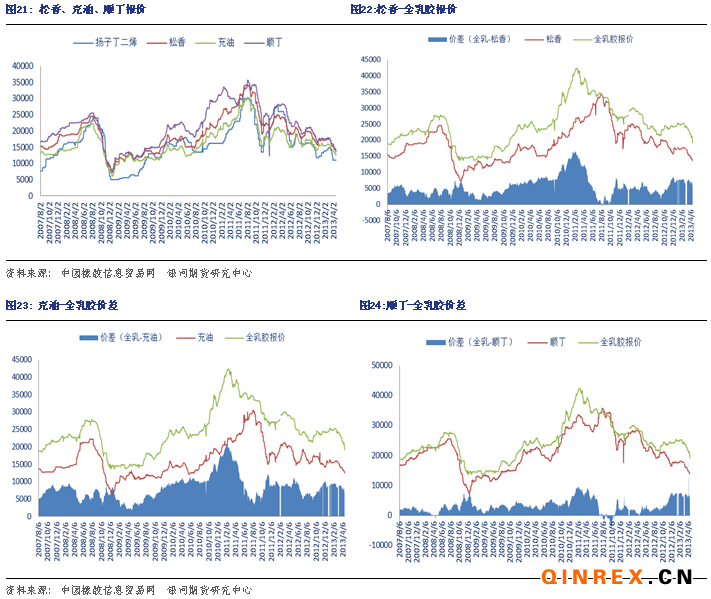

合成胶市场持续低迷,报价跌势不止,持续下滑,丁二烯报价持稳在11000元/吨。4月22日,齐鲁1502参考报价在13600元/吨附近,1712参考报价在12500元/吨附近;齐鲁顺丁试探性报价在13900元/吨。

由于东南亚地区石化产业和经济快速发展,也在推动丁二烯产能快速扩张,预计到2017年东南亚丁二烯产能将实现翻番并超过100万吨/年。

总结

总体来看,在供应上,全球4月后开始逐步进入开割期,如果天气状况良好,不出意外,今年将是全球大量增产的年份;主产国方面,三大主产国态度反反复复,对于挺价政策分歧较大,先是三大产胶国召开会议讨论继续限制出口问题无重大利好传出,泰国称已经决定将3月到期的减少橡胶出口的措施再延长两个月,但是随后印尼方面称,日前采取的支撑全球胶价的措施收效甚微,呼吁其泰国和马来西亚废弃东南亚橡胶协定,而后又是泰国政府称将采取更多措施支撑胶价,面对两大主产国如此分歧的态度,市场对于主产国的政策的期望一再落空,其影响效果也愈发趋弱。在经历过维持半年多的限制出口计划,各大主产国国内库存的库存也在增长,而在今年全球天然橡胶增产的大背景下,仅靠主产国的政策措施去推高价格,我们认为依然抵抗不了全球供过于求的大趋势,所起的最好作用也仅只是支撑价格而不是去推高价格。保税区方面,青岛保税区库存居高不下,有增无减,在经历过火灾后,入库已经变得的更加困难,出库依然清淡,高库存已然成为一个常态。下游方面,尽管国内第一季度汽车销量数据良好,同时3月重卡销售数据环比大涨,但是作为传统的销售旺季,3、4月的重卡销量也仅是同比持平,而在今年宏观整体“调结构”的大背景下,作为侧面反映重卡市场的公路货运量累计同比仍处于下跌中,固定资产投资等指标仅保持缓慢增长,因此预计重卡的销量增速也只能说是缓慢复苏。

所以说在年前,沪胶的大幅拉长只是基于市场对于宏观的预期,没有基本面的支撑。而在这一波的大幅急挫中,市场原有的乐观预期被颠覆,而原有的基本面弱势被再次放大,特别是下游消费回暖的幅度并不如市场的预期,可以说沪胶是压力山大,但是由于目前沪胶跌幅过深,预计下方空间有限,而沪胶在这样的弱势中,第二季度能够寻求的也仅是技术上的反弹。