1、日本央行未继续加推新一轮的货币宽松政策

日本央行11日结束了为期两天的货币政策会议后发布公报:第一,决定维持2013年4月推出的超宽松货币政策;第二,将维持以增加基础货币为中心的宽松政策,继续以每年增加大约60万亿至70万亿日元基础货币的节奏向市场注入资金,以实现2%的“物价稳定目标”;第三,公报还将日本国内景气状况从“开始改善”上调为“改善”。同时指出,受欧洲债务问题动向、美国和新兴经济体增长前景等影响,日本经济前景的不确定性依旧很大;最后,没有回应市场关注的如何抑制长期利率上升的问题。日本央行未继续加推新一轮的货币宽松政策,令市场大失所望,引发日本金融市场走低。

2、印马泰三国橡胶干预政策“雷声大雨点小”,未见详细政策出台

泰国政府在5月31日后终止限制橡胶出口的措施,截止至13日,泰国、马来西亚、印尼三国仍然未有较为有力度的提振措施出台。目前仅见到印马泰三国政府召开提振橡胶价格措施的研讨会。具体采取哪些措施干预橡胶政策,并未指定详细的橡胶干预政策。

对于印马泰三国将采取什么政策,我们做一下分析:从2012年底,印马泰三国联合推出限制橡胶出口的干预措施,再到2013年3月,泰国当方面宣布延长橡胶2个月至5月份底。印马泰三国的干预措施在短时间内提振了橡胶的价格,但是因下游需求的疲软和前期库存的高位。直接5月份当月,印马泰三国累计使用的橡胶干预措施包含:橡胶收购、限制出口、砍伐老橡胶树、补贴橡胶庄园种植主。其中,橡胶收购因为各国的财政问题和泰国前期的大规模收购,预计后市再次大规模进行的可能性极小;而限制出口措施被证实为无效,且目前新胶开割,再采取该措施意义不大,影响有限。同时,越南最为新兴的橡胶主产国,以其低廉的橡胶船货冲击橡胶市场。而砍伐老橡胶树则减小慢。因此,目前橡胶主产国的手中仅剩下砍伐高产橡胶树。但是该行为对市场和各国的经济冲击极为巨大,预计印马泰三国政府对该措施的争议较大。短期内几无出台的可能。

而对于国内收储橡胶问题上,我们认为有收储的可能,但是收储的量不大。因为目前市场上库存量较多的是国外进口胶,以烟片胶和20号标胶为主。而国内的橡胶产业主要是全乳胶为主,因此中储局的收储仅能以全乳胶为主,否则,就等于中储局花中国纳税人的钱为国外橡胶种植企业做贡献。

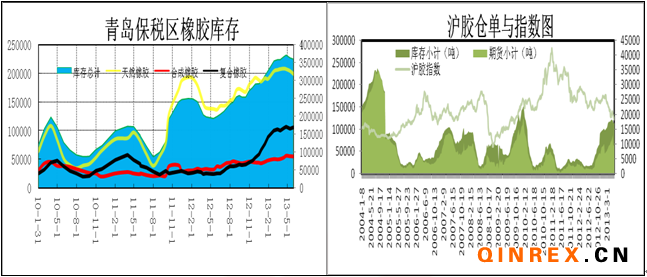

3、橡胶现货供应仍然充裕,而供应旺季因素将加大供应压力

中国海关总署数据显示,中国5月天然橡胶(包括胶乳)进口量为18万吨,较上月减少21.7%,较上年同期持平。5月合成橡胶(包括乳胶)进口量为135,914吨,较上月增加4.4%,较上年同期增加7.4%。1-5月天然橡胶进口量为104万吨,较上年同期增加25.9%;合成橡胶进口量为659,642吨,较上年同期增加9.1%。5月橡胶进口量未能延续4月份的进口量,一部分原因是5月的大部分时间泰国地区出现了降雨导致泰国橡胶外运困难,泰国橡胶出口减少,进入6月份,泰国地区的降雨仍然比较多,泰国橡胶出口恐受其拖累。另一部分原因是从割胶到制成橡胶有一个时间间隔,因此预计6月份的中国橡胶进口量维持在18万吨左右。

国内的橡胶库存压力有所减弱。数据显示,截至6月处青岛保税区橡胶总库存为36万吨,较5月份环比下滑1.1万吨。上海期货交易所橡胶库存有所下行,截至6月13日,上海期货所橡胶库存总计为114324吨。

4、下游需求曲折回暖

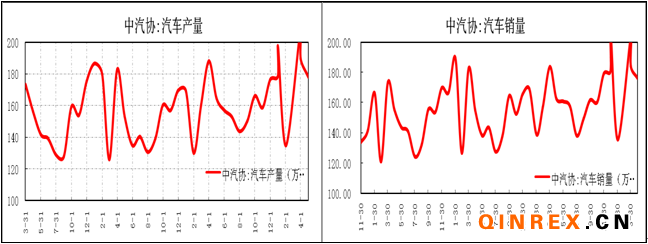

中汽协最新数据显示,2013年5月汽车产销形势总体稳定,当月产销环比继续下降,同比增速依然明显。5月汽车生产178.05万辆,同比增长13%;5月汽车销售176.15万辆,同比增长9.6%。其中:5月汽车产销的环比都出现了下滑,其主要原因是因为汽车市场开始步入了销售的淡季。因此预计在6至8月份汽车的产销数据将出现一定程度的回落。

5月份重型卡车(含非完整车辆、半挂牵引车)的产销量分别为75018辆和77279辆,产销同比分别增长53.85%和37.89%;1-5月份,重型卡车(含非完整车辆、半挂牵引车)累计产销量分别为336904辆和327601辆。5月份重卡市场同比回暖,一方面受益于去年四季度和今年一季度宏观经济的温和复苏。另一方面则受益于国家加强环保政策的实施,如7月1日可能会实施国四标准的重型柴油车汽车尾气排放升级。5月份中国重型卡车的销售数据延续4月份的增长态势。

5、观点总结

宏观方面因日本央行未能再次加推货币宽松政策和美联储QE的提早退出预期,使得市场担忧流动性收缩,导致大宗商品走低。供应面因国内库存高位、进口量不见减少和割胶旺季到来,使得供应压力加大;需求方面虽然中国的汽车销售步入淡季,打压沪胶走势。整体上沪胶在6月份中下旬呈弱势运行态势,后市下测17000支撑, 建议在18200上方逢高抛空。