二、汽车

2.1 汽车产销量

|

名称

|

10月产量

|

1-10月累计

|

环比增加

|

同比增加

|

同比累计增加

|

|

汽车

|

204.42

|

1927.01

|

1.9

|

6.7

|

7.9

|

|

乘用车

|

175.78

|

1614.39

|

1.9

|

10.4

|

11.2

|

|

轿车

|

108.74

|

1024.4

|

-0.5

|

3.6

|

5

|

|

MPV

|

18.63

|

153.76

|

10.1

|

32.8

|

52.6

|

|

SUV

|

39.77

|

324.22

|

7

|

44.1

|

35.8

|

|

交叉型乘用车

|

8.64

|

112.01

|

-4.9

|

-31.5

|

-17.9

|

|

商用车

|

28.64

|

312.62

|

1.3

|

-11.7

|

-6.3

|

|

客车

|

4.64

|

47.76

|

-17.6

|

3.2

|

6.5

|

|

货车

|

24

|

264.86

|

6

|

-14.1

|

-8.3

|

|

名称

|

10月销量

|

1-10月累计

|

环比增加

|

同比增加

|

同比累计增加

|

|

汽车

|

198.72

|

1898.81

|

0.2

|

2.8

|

6.6

|

|

乘用车

|

170.89

|

1586.44

|

0.8

|

6.4

|

9.8

|

|

轿车

|

105.25

|

1003.95

|

-1.4

|

-0.6

|

3.5

|

|

MPV

|

18.43

|

149.9

|

9.6

|

36.3

|

49.6

|

|

SUV

|

38.73

|

317.18

|

8.6

|

36.3

|

33.7

|

|

交叉型乘用车

|

8.48

|

115.41

|

-18.7

|

-33.4

|

-16

|

|

商用车

|

27.83

|

312.37

|

-3.2

|

-14.9

|

-7.1

|

|

客车

|

4.5

|

47.85

|

-20.5

|

0

|

7.2

|

|

货车

|

23.33

|

264.52

|

1

|

-17.3

|

-9.3

|

10月份汽车产销量分别为204.42万辆、198.72万辆,环比微增,但是增幅明显难比去年,“金九银十”的旺季并没有出现火爆的场面,整个市场产销气氛平淡,在市场需求疲软的影响下,汽车产销难以出现大幅增加,预计11月份产销数量维持微幅增长。

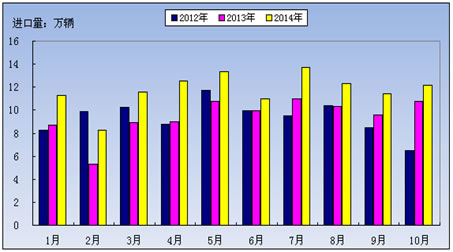

2.2 汽车进出口

2.2.1 汽车进出口数量

|

类别

|

10月数量(万辆)

|

与上月数量增长比(%)

|

与上年同月数量增长比(%)

|

1-10月累计总数量(万辆)

|

与上年同期数量增长比(%)

|

|

进口

|

12.14

|

9

|

12.7

|

117.18

|

22.9

|

|

出口

|

7.65

|

-15.6

|

-14.5

|

73.94

|

-8.3

|

14年10月汽车进口量受国内年末销售情况火爆影响较大幅度提升,临近年底是我国国内汽车销售的旺季,对进口车的需求有所增加,而出口方面,我国汽车出口情况一直维持低位,并且有逐年萎缩的态势,让人堪忧。

2.2.2 汽车进出口金额

|

2014年

|

9月(亿美元)

|

1-9月累计(亿美元)

|

环比增长(%)

|

同比增长(%)

|

同比累计增长(%)

|

|

贸易总额

|

150.27

|

1362.34

|

-7.8

|

9

|

16.8

|

|

进口总额

|

78.92

|

737.64

|

-11.3

|

10.6

|

25.6

|

|

其中:汽车整车

|

44.61

|

456.75

|

-17.2

|

8.8

|

32.6

|

|

汽车零件、附件和车身

|

28.56

|

234.49

|

-0.2

|

14.2

|

16.4

|

|

摩托车

|

0.04

|

0.67

|

-7.9

|

4.9

|

149.8

|

|

出口金额

|

71.35

|

624.7

|

-3.7

|

6.7

|

7.4

|

|

其中:汽车整车

|

11.37

|

98.42

|

-0.1

|

9.2

|

3.7

|

|

汽车零件、附件和车身

|

30.64

|

262.59

|

-2

|

12.5

|

13.4

|

|

摩托车

|

3.87

|

37.98

|

-12.6

|

-16.5

|

-5.7

|

9月份汽车进口数量环比下滑,出口数量环比增长,但是进出口金额环比都出现下跌,同比出现增长。出口数量在增加的情况下,金额却出现下滑,说明我国出口到国外的汽车价格更加低廉,数量增加但是利润维持低位。

2.3 汽车表观消费量/进口依存度

14年10月份汽车表观消费量为208.91 万辆,环比延续增长,进入年末销售旺季,国内消费量提升,车企产量有所提升,进口汽车数量也出现增长,但是出口情况却比较惨淡,环比和同比都出现下滑,促使表观消费量出现较大幅度上扬。

14年10月份汽车进口依存度为5.818% ,较9月份环比小幅提升,虽然进口数量有所提升,但是表观消费量也出现明显的增长,因此进口依存度小幅上扬。随着年末份销售情况的向好,国内市场需求增多,加上库存消化,预计11月份进口依存度仍有稳中小幅提升的可能。

2.4 汽车库存

|

月份

|

分类

|

月初库存(万辆)

|

月末库存(万辆)

|

增长率(%)

|

|

10月

|

汽车

|

113.44

|

119.09

|

5

|

|

乘用车

|

93.67

|

98.48

|

5.1

|

|

|

商用车

|

19.77

|

20.61

|

-4.2

|

10月份库存情况依旧没有止住增长的步伐,环比上月末上涨了5个百分点,随着年末销售旺季的到来,汽车厂家适当增加产量,但是销售情况并没有出现往年火爆的场面,因此库存积压情况愈显严重,并且增长率较上个月有所提升。

2.5 自主品牌乘用车市场占有率

|

月份

|

各系别市场占比

|

|||||

|

中国

|

德系

|

日系

|

美系

|

韩系

|

法系

|

|

|

2014年10月

|

39.50%

|

18.90%

|

16.40%

|

12.30%

|

8.80%

|

3.70%

|

|

2013年1-10月

|

40.10%

|

19.70%

|

15.50%

|

12.50%

|

8.90%

|

3.10%

|

|

2014年1-10月

|

37.80%

|

21.10%

|

15.20%

|

12.80%

|

9.00%

|

3.80%

|

10月份中国自主品牌乘用车市场占有率延续小幅上涨谈事,随着自主品牌技术不断成熟,汽车质量有明显提升,近期国产自主品牌涌现很多“物美价廉”的好车,个别车型销售情况一度超过很多非自主品牌,推动自主品牌市场占有率的提升。

2.6 汽车前十企业销量

前十企业1-10月销量(万辆、%)

|

日期

|

上汽

|

东风

|

一汽

|

长安

|

北汽

|

广汽

|

华晨

|

长城

|

江淮

|

奇瑞

|

合计

|

国内总销量

|

集中度

|

|

2013年

|

422

|

282

|

237

|

180

|

168

|

75

|

64

|

62

|

44

|

38

|

1572

|

1785

|

88.1%

|

|

2014年

|

461

|

306

|

254

|

212

|

190

|

77

|

65

|

58

|

38

|

38

|

1699

|

1899

|

89.5%

|

1-10月,汽车销量前十名企业集团销量排名没有变动,合计销量为1699万辆,比上年同期增长8%,高于全行业增速2.2个百分点,占汽车1-10月总销量的89.5%,比上年同期高1.4个百分点。