11月下旬以来,由于仓单较为集中的原因,即将进入交割月的1601合约强势拉升。受此影响,沪胶主力1605合约止跌回稳,但受制于自身弱势的基本面因素,期价并未跟随大涨,而是维持区间小幅震荡,整体表现坚挺。然而,进入1月份,1601进入交割月,对主力合约的影响减弱,后市来看,沪胶1605合约或将回归基本面,表现为弱势下跌。

旺产期内实施补贴,泰国原料大幅下挫

从种植周期来看,橡胶大规模扩张2005-2008年,按照6年开割周期,2012年开始供应扩大周期仍未结束。泰国、印尼作为传统产胶国,种植面积相对稳定,且产业标准化生产程度较高,而越南等新兴产胶国政府对天胶产业的扶持力度有所加大。由于种植面积增加和成本优势驱动,新兴产胶国供应继续快速释放,因此压力不断由加工厂向胶农传导,成本支撑不断被打破。

另外,泰铢自2015年以来持续贬值,虽然近期人民币也出现大幅贬值,但在泰铢同步贬值的情况下,整体来说较为持平,因此对于进口胶成本来说,影响较为有限。而汇率端的下滑对供应端而言其生产成本是下降的,因此在商品需求下降的情况下并不会减产。

从产出季节性来看,每年12月至次年2月是东南亚产区传统的产胶旺季,泰政府在新年前对胶农有条件地实施财政补贴,以鼓励割胶积极性,导致近期原料市场大幅下跌。截止7日,烟片和生胶片价格在34泰铢/公斤附近,胶水和杯胶在28-29泰铢/公斤,烟片、生胶片、胶水、杯胶较上个月同期分别下跌17%、12%、25%、19%;较去年同期分别下跌44%、40%、38%、28%。而从沪胶市场来看,整体较为坚挺,尚未出现明显的下跌。因此,在内外价差变动下,海外套利盘或打压沪胶期价。

复合胶进口加强管理,混合胶进口崛地而起

过去十年中国天然橡胶消费年增幅达10%,同期国产量年增幅仅约4%,据测算,2014年自给率仅17%。国内供应缺口不断扩大,必须大量进口。由于复合胶可以免关税,过去数年,中国进口复合胶数量大幅跃升,泰马印越等几大主要产胶国的复合胶产能已近200万吨,其中泰国约三分之一的标胶被加工为复合胶,马来西亚超过40%的标胶被加工为复合胶,越南、印尼等国近年来复合胶装置投资也有增加。为了保护国内天然胶产业,2015年7月1日,《复合橡胶通用技术规范》国家标准正式实施。但由于当时海关、商检并没有出台正式文件严格要求而可以正常通关,不过为了防止海关追朔,三季度后老配方复合胶进口急剧下滑。自复合胶隐退以后,混合胶崛地而起,进口数量大幅度攀升,2015年全年混合胶增加了5倍,11月进口量达到12万吨。

近期,国家质检总局、海关总署发布公告,自2月1日开始,复合橡胶的4005100000、4005200000、4005910000、4005990000等4个海关商品按照《复合橡胶通用技术规范》有关标准,实施进境检验检疫,这意味着国家将加强对进口复合胶的管理。而混合胶在提供产地证的情况下仍然可以免税,依然可以大量进口,这对于国内胶的冲击将继续存在。

中间环节库存压力仍将持续

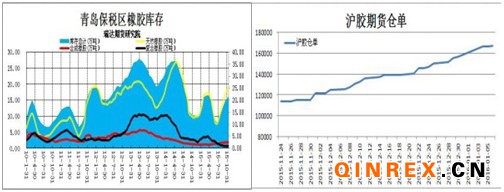

从2015年的进口情况来看,1-11月国内进口天然橡胶和合成橡胶共计413万吨,同比增加12.3%。随着我国天然橡胶进口数量的激增,尤其是在进料加工橡胶与保税区仓储橡胶进口量同时上升的背景下,青岛保税区库存持续攀升。截至2015年底,青岛保税区橡胶库存持续攀升至25.52万吨,创年内最高。鉴于目前时处东南亚产胶旺季,海外季节性供应压力日益显现,而国内消化速度放缓的趋势,国外库存压力转移的进程仍将继续。

此外,交易所总库存也在持续的增加中,总体库存的压力有增无减。截止12月31日当周,上期所总库存增加至249307吨,创年内新高。天胶价格持续下跌,高产能、高库存与低需求、低流转并存,期货库存压力难以减轻,加上期现价差等手段的运用也将加码期货库存压力。随着交易所的扩容交割库以及批准广垦橡胶参与交割,期货库存后期有继续增加的趋势。我们发现,11月下旬老胶期转现后,交易所仓单自11.4万吨起步快速增加,至1月6日,仓单已增加至16.72万吨,增幅达到46.6%。这反映出,国内新胶由于价格等问题,只能不断地抛向交易所,后期压力仍将明显。

春节临近,轮胎厂开工率低迷

由于国内生产的轮胎40%用于出口,而出口美国数量约占全部出口量的1/3,“双反”让中国大量轮胎企业不得不放弃美国市场。而目前,来自各国的贸易壁垒越来越多,以半钢冲击最大,11月中国半钢胎出口下跌20%,全钢胎出口下跌10%,整体说明全球需求减速迹象明显。

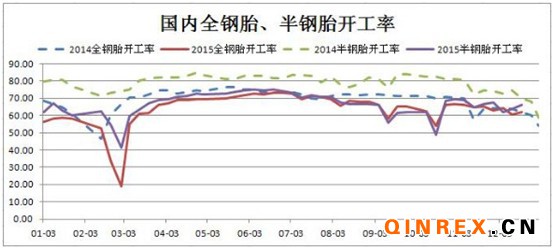

在内需疲弱外需受阻的情况下,轮胎企业成品库存高企,生存环境日渐艰难,轮胎企业只能不断压缩生产负荷,2015年全钢子午胎平均开工率约65%,半钢子午胎开工率约67%。而受技术壁垒、贸易壁垒牵制,行业发展仍将逐步重心下移,包括产品价格重心下移以及消费者需求重心下移,整体需求面将会进一步下滑。从周度开工情况来看,上周山东地区全钢胎开工56.92%,环比下降1.15%;国内半钢胎企业开工63.78%,环比下降0.64%。临近农历年底,厂家资金压力明显,春节前开工率将保持低迷。

重卡销量疲弱,经销商备货谨慎

国内重卡市场在12月份共计销售各类车辆4.6万辆,比去年下降18%。2015年全年,重卡市场累计销售54.68万辆,同比下滑27%,净减少值达到19.7万辆。重型卡车销量继续下滑,从而连累全钢胎市场。一方面与经济总体发展直接相关,另一方面与经济转型升级有关。这造成了不少经销商不乐观看待明年开春市场外,也对开春备货持谨慎态度,大多数厂家已经不敢再大量备货和预排产。重卡销售不仅具有经济周期的指引作用,也同样具备对政府刺激或经济短期回暖的指引作用。从公路货运量和货物周转量来看,2015年全年数据均明显低于往年水平,运输市场明显减速,主要是大宗商品的减速,需求下滑的环境下,这种趋势仍将延续。

总结:

整体来看,2016年仍在全球供应旺季周期,若没有天气因素影响,整体量仍保持增速。而全球经济低迷,中国经济增速放缓导致需求不足,且不断有贸易摩擦导致外需萎缩。加上国际油价持续大跌,也加重了大宗商品的颓势。目前为东南亚产区供应旺季,而中国作为需求大国,临近农历年底,企业降低开工,并且在春节前将持续萎缩,预计后市沪胶期价将呈弱势下跌态势。操作上,建议投资者关注期价在10150-10350区间抛空机会,目标9300,止损10600。