8月19日,商务部发布关于原产于美国、欧盟、英国和新加坡的进口卤化丁基橡胶所适用反倾销措施的期终复审裁定的公告。

2018年8月10日,商务部发布2018年第40号公告,决定自2018年8月20日起对原产于美国、欧盟和新加坡的进口卤化丁基橡胶征收反倾销税。反倾销税率分别为美国公司75.5%,欧盟公司27.4%-71.9%,新加坡公司23.1%-45.2%,实施期限5年。

2019年11月19日,商务部发布2019年第52号公告,决定对埃克森美孚公司和埃克森美孚化工有限公司生产的进口卤化丁基橡胶所适用的反倾销措施进行倾销及倾销幅度期间复审。2020年11月19日,应有关利害关系方申请,商务部发布公告,终止了该期间复审调查。

2021年1月29日,商务部发布2021年第3号公告。根据该公告,2020年12月31日英国脱欧过渡期结束后,之前已对欧盟实施的贸易救济措施继续适用于欧盟和英国,实施期限不变;该日期后对欧盟新发起的贸易救济调查及复审案件,不再将英国作为欧盟成员国处理。

2023年8月16日,应中国卤化丁基橡胶产业申请,商务部发布2023年第31号公告,决定自2023年8月20日起,对原产于美国、欧盟、英国和新加坡的进口卤化丁基橡胶所适用的反倾销措施进行期终复审调查。

商务部对如果终止反倾销措施,原产于美国、欧盟、英国和新加坡的进口卤化丁基橡胶的倾销继续或再度发生的可能性,以及对中国卤化丁基橡胶产业的损害继续或再度发生的可能性进行了调查,并依据《中华人民共和国反倾销条例》(以下简称《反倾销条例》)第四十八条作出复审裁定。现将有关事项公告如下:

一、复审裁定

商务部裁定,如果终止反倾销措施,原产于美国、欧盟、英国和新加坡的进口卤化丁基橡胶对中国的倾销可能继续或再度发生,对中国卤化丁基橡胶产业造成的损害可能继续或再度发生。

二、反倾销措施

根据《反倾销条例》第五十条的规定,商务部根据调查结果向国务院关税税则委员会提出继续实施反倾销措施的建议,国务院关税税则委员会根据商务部的建议作出决定,自2024年8月20日起,对原产于美国、欧盟、英国和新加坡的进口卤化丁基橡胶继续征收反倾销税,实施期限为5年。

征收反倾销税的产品范围是原反倾销措施所适用的产品,与商务部2018年第40号公告中的产品范围一致。具体如下:

中文名称:卤化丁基橡胶(在《中华人民共和国进出口税则》中的名称为卤代丁基橡胶)。

英文名称:Halogenated Butyl Rubber (Chlorobutyl Rubber,Bromobutyl Rubber)

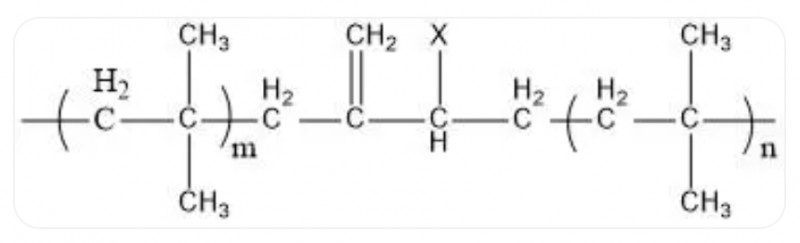

主分子结构式:

X为Br或Cl

物理化学特性:卤化丁基橡胶是丁基橡胶与卤化剂反应的产物,是普通丁基橡胶的改良品。卤化反应包括氯化和溴化,因此,卤化丁基橡胶可分为氯化丁基橡胶与溴化丁基橡胶两类。卤化丁基橡胶产品形式为白色到浅琥珀色的胶块。卤化丁基橡胶具有硫化速度快、与其他不饱和橡胶的相容性好、自粘性和互粘性高等特点。

主要用途:卤化丁基橡胶主要用于无内胎的气密层、耐热内胎、耐热软管和输送带、药用瓶塞、防震垫、粘合剂和密封材料等。

该产品归在《中华人民共和国进出口税则》:40023910和40023990。

继续征收反倾销税的税率与商务部2018年第40号公告的规定相同。对各公司征收的反倾销税税率如下:

美国公司:

1. 埃克森美孚公司 75.5%

(Exxon Mobil Corporation)

2. 其他美国公司 75.5%

欧盟公司:

1. 阿朗新科比利时有限公司 27.4%

(ARLANXEO Belgium NV)

2. 其他欧盟公司 71.9%

英国公司:

1. 埃克森美孚化工有限公司 71.9%

(ExxonMobil Chemical Limited)

2. 其他英国公司 71.9%

新加坡公司:

1. 阿朗新科新加坡私人有限公司 23.1%

(ARLANXEO SINGAPORE PTE.LTD.)

2. 其他新加坡公司 45.2%

三、征收反倾销税的方法

自2024年8月20日起,进口经营者在进口原产于美国、欧盟、英国和新加坡的卤化丁基橡胶时,应向中华人民共和国海关缴纳相应的反倾销税。反倾销税以海关审定的完税价格从价计征,计算公式为:反倾销税额=海关完税价格×反倾销税税率。进口环节增值税以海关审定的完税价格加上关税和反倾销税作为计税价格从价计征。

四、行政复议和行政诉讼

根据《反倾销条例》第五十三条的规定,对本复审决定不服的,可以依法申请行政复议,也可以依法向人民法院提起诉讼。

五、本公告自2024年8月20日起执行