本周天胶区间震荡,上有压力,下有支撑,日胶冲高受到60日均线打压,周五开盘跳水,日盘收阴,主力合约本周成交萎缩,成交8013手,持仓18036手,跌幅达5.04%。沪胶周一冲高回落,收一流星线反弹顶部形成,本周基本回吐上涨涨幅,多头获利出局,成交3234330手,持仓181346手,跌幅3.78%。

天胶市场多空交织,本周商品市场在高盛研究报告公布后整体出现获利回吐了结,因其建议减持商品多头,IMF下调全球经济预期,惠誉下调中国银行业评级。在商品市场整体气氛偏空的形势下,日本再发地震火上浇油,场担忧情绪升级,出于避险需求,资金从商品市场撤离。日胶周二大跌,国内沪胶跟跌,避险情绪再度升温。

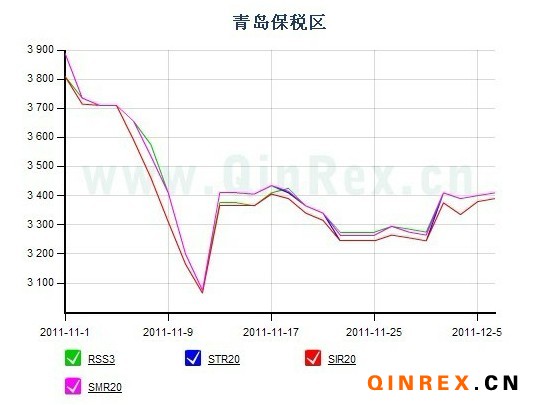

本处于割胶季节的东南亚产区则因洪涝灾害天气因素及泰国本周适逢传统节假日影响,市场原料供应紧俏,泰国工厂基本停工。而国内产区割胶同样出现延缓,市场新胶胶源稀少。上交所期货库存处于历史低位,保税区库大约大18-20万吨左右。

欧美汽车、轮胎数据维持较好增长,轮胎业继续延续增长、扩张势头;关注3大巨头即将发布的季报。因其所有原料成本为几月前锁定,而轮胎价格的持续上调,预计其财报会有不俗的表现;另外其对橡胶的采购热情与国内企业低迷表现形成明显对比。国内汽车行业处于销售淡季,轮胎销售市场亦萎靡不振,终端市场出货不及早先预期,轮胎贸易商拿货谨慎,造成轮胎制造商库存增加,销售压力加大。目前下游轮胎厂采购有限,多持观望态度,等待5月份新胶集中上市时价格进一步回落。

日胶价格纠缠于均线之中,均线系统开口收缩,后市弱势震荡格局料将不变。沪胶短期均线掉头下行,MACD指标红柱渐短,KDJ死叉相交向下。天胶市场整体震荡为主,建议继续关注周边市场趋势。