随着产胶国联盟保价利多因素被消耗殆尽,复合胶标准修改内容尘埃落定,沪胶期货顿时缺乏后续做多力量,市场看涨热情也迅速回落。可以看到,沪胶主力 1501 合约在攀升至13500 元/吨上方后止涨转跌,继而在本周扩大跌幅。面对本月新一轮负面经济数据来袭和终端消费重新转淡的双重压制,笔者认为,后市沪胶期价又将重回跌势。

图1、沪胶1501合约坚定回落转入下跌模式

国内经济旺季不旺 下行压力依然较大

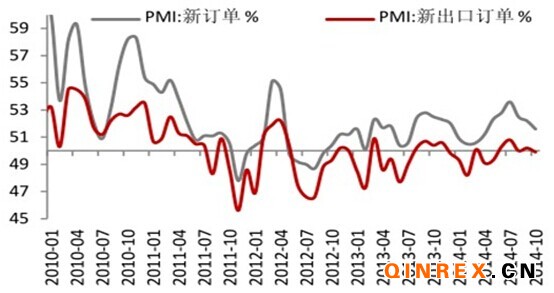

国家统计局服务业调查中心和中国物流与采购联合会公布,10月中国制造业PMI为50.8%,环比回落0.3个百分点。最近几个月的PMI数据显示,经济下行压力仍较大。从近4个月走势看,制造业PMI整体趋势性走弱,呈逆季节性“旺季不旺”,经济下行压力依然较大,复苏基础并不牢固。在12个分项指标中,仅产成品库存指数、从业人员指数回升,供货商配送时间指数持平,其余9个指数均回落。生产指数回落0.5至53.1,回落幅度较大,但绝对水平依然较高;新订单指数回落0.6至51.6,新出口订单指数回落0.3至49.9,内外需共同走弱致订单需求情况恶化;产成品库存指数回升0.7至47.9,主要原材料购进价格指数回落2.3至45.1,原材料库存指数回落0.4至48.4,原材料端价降库减而产成品端库增,企业更有可能再度进入了原材料端主动去库存和产成品端被动补库存的阶段;从业人员指数回升0.2至48.4,或是前期预期小幅好转的滞后反应。

图2、国内10月中采制造业PMI小幅下降

图3、国内10月新订单与新出口订单指数均有所下降

今年底全球天胶库存消费比继续攀升

在全球天胶供应处于2013-2015年大增产期,而消费受制新兴经济体增速放缓的背景下,供需整体过剩主导的熊市结构非常清 晰,而季节性的供应旺季叠加泰国 临时政府的抛储计划加速胶价跌势进程。三季度橡胶 市场呈现出现货 强于期货 、远月强于近月、国外强于国内的特征。期货价格升水大、国产全乳定价高、内外现货倒挂等不合理价差结构,在连续的下跌行情中得以修复。目前天胶价格已经低于合成橡胶价格,这种情况在历史上很少见。

2014年全球天胶产量预计达到1227.5万吨,全球天胶消费量预计达到1190.4万吨,年末结转库存将达到328.5万吨同比增加12.7%,库存消费比达到27.60%比去年增长2.03%。2011年以来全球天胶供需进入供大于求阶段,年均产量增幅达到5-7%左右,而消费增速在2-3%左右。2005-2008年种植的胶林开始大规模开割使得供应持续加码,而需求端受制新兴国家增速放缓影响,告别以往的高速时代,逐渐进入微增长时代。供需矛盾凸显库存压力,全球橡胶显性和隐性库存均处于高位。

面对不断下跌的胶价,行业内部试图用限价销售的方式来提振价格,如东南亚五国的橡胶贸易协会此前同意敦促会员以每公斤不低于1.50美元的价位销售,以提振胶价。不过类似举动并没有实质性效果,实际市场价格依旧会跌破协议价格,因为协议不具备约束力,而只是指导意义。在生产资料大多是小农所有的情况下,这样的格局会产生“囚徒困境”,甚至加速低价销售以求快速回笼资金。

泰国政府再次传出收储的信息,这样“狼来了”的故事在过去几年已经无数次上演,以致产生了审美疲劳。在原先旧的收储库存没有有效清理的情况下,再建立新库存的可能性并不大,因为资金是个大问题。从最新的信息来看,这次泰国军政府收储只是个小规模的基金缓冲而已,并非是从市场上收走天胶,而只是补贴生产上的一些成本,对胶价的影响有限。

图4、ANRPC部分成员国天胶产量数据图

图5、ANRPC部分成员国天胶出口量数据图

轮胎行业生存压力加大

尽管目前产胶国干预措施频繁出现,近期又将召开泰国、印尼和马来西亚的三国讨论胶价会议,这不过是刻意制造偏暖的政策氛围来掩盖当下东南亚处于高产旺季的事实。而随着美国对华轮胎“双反案”的负面效应不断发酵,国内轮胎行业生存压力却是日趋增大。据了解,目前国内下游轮胎企业库存压力偏高,工厂开工率不断走低。截至 10 月底,山东地区全钢胎开工率继续下探至 70.54%,跌落至年内低点水平。而轮胎新一轮降价潮也有望在近期展开,降价促销回收资金将是主旋律。

此外,海外消费市场萎缩、国内需求疲弱以及民营企业资金链紧张等因素叠加,迫使轮胎企业不得不掀起裁员潮,部分企业甚至裁员过千人,而且工厂开工也出现停顿景象。轮胎行业景气度趋于下降,将直接重创胶价上涨信心。

重卡市场继续清淡

作为天胶终端消费市场“晴雨表”的重卡销售,跟国内工业增加值、基建和房地产投资增速紧密相关,然而当下我国经济增速下滑无疑令其显著受到冲击。第一商用车网提供的数据显示,国内重卡行业9月销车5.3万辆左右,虽然环比8月上升10%,但同比却下降17%,并且大幅低于市场预期。前9个月,重卡市场累计销售各类车辆约58万辆,比去年同期只微幅增长了2.4%,重卡市场的增长幅度继续逐月缩窄。按照这个“惨淡”的发展势头,预估今年国内重卡市场持平甚至下降已成不可避免之势。

总结:

总体而言,虽说沪胶 1411 合约将于本月中旬交割,老胶仓单听闻一部分已经提前预定出去,未来这一负面因素将离开沪胶市场,并且云南和海南停割期临近也会给胶价偏多支撑,不过下游终端消费恶化程度显然胜于供应端改善预期,未来胶价面临重回弱势的处境。

作者简介:陈栋系宝城期货金融研究所研究员,主要负责天胶、煤焦钢、能源化工和棉花品种的研究分析工作。自2009年进入宝城期货金融研究所以来,已历时四年。被CCTV证券资讯频道聘为特约评论员,长期接受《投资早报》栏目的电话直播采访工作,同时也是期货日报特约记者,负责为投资者撰写产业政策评论解读。从业期间相继在《期货日报》、《证券时报》、《上海证券报》和《中国证券报》上发表文章逾三百篇,而且长期接受上海证券报、中国证券报、期货日报等著名报刊媒体采访,在业界有较高知名度和影响力。