沪胶在4月21日大幅冲高,揭开了近期第一波反弹的序幕,随后因期货的报复性反弹缺少现货面支撑,主力资金主动把价格下方到14000附近;第二波反弹持仓量最高仅有24万手,即资金量不大的情况下,1509再次冲上15000上方,可见市场已经认可了沪胶的反弹节奏,多头阻力大大减小。同时因为15000上方并未增仓,反而减仓下行,可见后市下回调的空间不大。

一、宏观分析

1. 国内经济下行压力未减 货币政策仍有继续宽松的可能。

最新的各项经济数据仍旧差强人意。今年前四个月,全国固定资产投资增长同比放缓至12%,为14年以来的最低增速;前4月的全国房地产开发投资增速仅为6.0%,至少为2009年以来最低水平;4月社会消费品零售总额同比增长10.0%,环比下降0.2%,不及预期;4月规模以上工业增加值同比增长5.9%,不及预期的增长6%;5月汇丰中国制造业PMI为49.1,低于预期。中国出口增速在四月份同比下滑6.4%,为2009年以来最差同期表现。进口更是下跌16.2%,为连续第四个月以两位数速度下滑。经济下行的趋势似乎仍未见明显缓解。

半年的时间,央行已经三次降息和两次降息,宽松的味道已经显而易见。自5月7号到22号,短短半个月时间内,国务院出台11个重磅文件,稳增长政策密集加码。与此同时,各大部委也纷纷出台相关政策助力稳增长。回顾4月30日召开的中央政治局会议中,明确提出“高度重视应对经济下行压力”,或许可以推测二季度政府的头号任务已暂时从改革转向了增长。

后期为维持庞大的地方债置换能够处于低成本区域,为应对国有资产证券化IPO带来的冲击,为缓解6月季末因素造成的资金面紧张,鉴于CPI可能持续低迷,货币政策继续宽松仍是大概率事件。

二、基本面分析

利多因素:

2、近期国内外天胶政策消息面解读

(1)随着时间逼近7月1号,复合胶新标准执行时间并未得到官方的进一步确定,对其能否按时执行,现在市场猜测仍旧颇多。如果官方没有进一步指引,则后期按时执行的概率较大。而后期天胶进口关税提高,则进一步拉高国内天胶报价,对沪胶形成利多。

(2)海关总署加强了对进口天胶的审查力度,对证件不齐全的进口胶基本都是采取20%关税,再次对进口胶进行限制。

(3)东南亚贸易商准备在6月底放弃在新加坡市场的交割机会,同时加大对下游需求厂家的直销力度,避免投机资金过度影响市场。其实,其本质就是对目前的价格并不认同,变相挺价。

(4)泰国自6月1日起整治约400万莱侵占国家土地的橡胶种植园。

综合这些政策面因素,国外市场,泰国在经历了前期大规模收储稳价之后,终究回归到根本上来,只有通过砍树来缓解供给压力,但因为橡胶树是泰国的重要产业,大规模砍树的概率很小,只会短暂的刺激市场做多神经。国内策的初衷或许就是为了限制进口力度,以提高国内天胶价格。因为天胶是战略储备物资,后期价格如果继续下跌,则胶农很有可能会采取砍树措施,国内本身产量就只能满足25%左右。因此,上升到国家层面上,这是不希望看到的。

3、成本支撑决定了沪胶震荡筑底的大格局

天胶价格基本已经实现了去金融化、去工业品化,目前回归到了供求关系的主因上。从产业链角度分析,胶农利润或将回归到农产品的正常收益水平。预示着天胶的价格可以按照农产品的成本进行折算。

当前关注更多的是沪胶交割品全乳胶的生产成本。国内高产地区年均单产可以达到120-130公斤/亩,低产地区单产只有50-60公斤/亩,全省平均单产在70-80公斤/亩。假设海南、云南年均投入成本均为425元/亩,云南和海南产出分别为75公斤/亩和110公斤/亩,由此折算理论上海南天然橡胶平均种植成本为5666元/吨,云南天然橡胶平均种植成本为3863元/吨。但实际可交割的全乳胶基本都是国营,其最终成本要远高于市场上的一般水平,对价格的变动并不敏感。因此成本论更多的是讨论民营胶的情况。海南:13000-16000(年化)为能影响割胶意愿的区间,越接近区间底部特征越明显。12000(年化)以下为出现停割的区间,越接近区间底部特征越明显。云南:10000(年化)以下为雇主减少雇工的区间,越接近区间底部特征越明显。

因此只要是雇工割胶的,现在都难以赚钱。一年雇工割胶8个月,月工资3000的话都是亏钱的,人工的成本很难往下跌。泰国的情况也类似,杯胶在40泰铢以下长期是呆不住的,38以下是极限。国内在10000左右,这个是农垦的收购价,二盘商收购的话是在8块。所以从成本上看,价格再往下走的话,2015年的供应量有可能会出现一个逆转。

4、现货市场干胶开工率偏低 支撑沪胶继续维持强势

2014年已经出现胶农弃割的现象,加工厂开工率较低(尤其是海南民营胶厂表现更为突出),贸易商数量减少和成交积极性大幅降低(青岛保税区目前积极报价的或许不到20家)。天胶市场在经历了5年的低迷期之后,产业链环境由量变到质变,为沪胶市场营造出震荡筑底的大环境。盘面上看,沪胶自2014年9月份开始进入了震荡筑底时代,每次跌破12000,就会被快速修正,可见在该区域附近已经成为铁底。天胶新开割面积在2016年后会出现减少,后期如果出现弃割,叠加收储等因素暂缓今年的供应增幅,在全球需求较为稳定的情况下,天胶走出底部区域的概率逐渐加大。

海南5月18号胶水收购价12.4元/公斤,杯胶5.5元/公斤。调研的中南部13个加工厂,只有两个加工厂开工(中部地区),南部的8个加工厂都未开工。究其主要原因:一是目前荔枝、瓜菜等上市季节,很多胶农无暇顾及又臭又不赚钱的天然橡胶。二是当前的价格对胶农毫无吸引力,目前国内有实力的乳胶厂在高价抢收胶水,导致(干胶)加工厂生产原料难以维系,被迫停产。东南亚地区情况类似,因乳胶的利润率较大,干胶工厂开工率偏低。

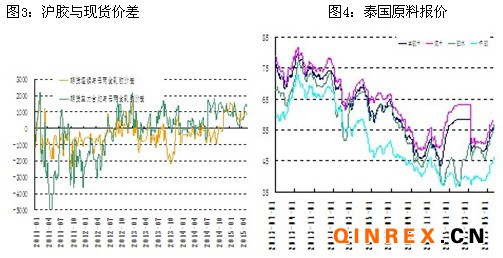

5、与原料、原油情况对比

泰国原料报价在停割期基本维持稳定,但宋干节之后,随着开割来临,出现明显的涨幅。对比目前的原料报价,已经接近2014年5月份,当时沪胶处于15000附近的区间。

从原油的对比上看,沪胶前期的快速反弹,明显是长期受到压制之后,受原油反弹带动出现的报复性反弹。后期对原油的预判是维持在50-70区间的弱势震荡整理。该价位区间,仍旧处于沪胶当前运行区间的上方,或许仍旧能带动沪胶继续走高。

利空因素:

6. 轮胎企业出口受限 内忧外患使得行业堪忧

美国商务部近期调低了对中国某些企业反补贴税率,但整体税率仍旧偏高。“双反”影响了大约国内12%的产量,对国内轮胎企业冲击严重,尤其是对出口美国比较大的大企业,对整体量的影响很大。除了关注量,它事实上也影响了市场的竞争格局,这些企业有可能因为这样双反,面临运营方面非常大的困境挑战,并且会打乱整个市场的销售局面。

当下轮胎企业成品库存较大,资金流情况颇为堪忧,而且东营某轮胎厂前期宣布破产,掀起2015年轮胎行业大洗牌的序幕。一般行业的规律很多是雪上加霜型,在轮胎企业不景气情况下,天胶价格在经历了前期的快速下跌之后获得企稳,价格坚挺加剧轮胎行业洗牌。

但是从整个产业链的定价权看,轮胎厂更多的是处于被动接受的地位,当然不排除上游会兼顾到轮胎企业的利润情况,但整体看力度有限。

7、国内开割后产量集中释放 影响沪胶做多积极性

沪胶在4月底的这波拉升中,现货市场并未跟随期价快速反弹,可见现货仍旧偏弱,主要是下游需求并未出现大的变动,对高价胶有强烈的抵触。同时随着沪胶的快速拉升,现货价格跟随上涨,前期停割、弃割的情况或许会得到改善。且6月份国内开割后产量集中释放,影响沪胶做多的积极性。

三、市场展望与投资策略

天胶到了开割率和价格纠结的时候,在价格偏低的情况下,后期的产胶量肯定是跟随胶价波动。因此,现货市场的总态势是:在期货宽幅动荡的洗盘中,现货价格重心将不断上移,直至满足胶农们的最低需求。

从持仓上看,沪胶1509回到了这轮行情的起点22万手的水平,价位也回到了前期震荡区间的上沿。过山车行情意味着沪胶仍存有较强的金融属性,在现货面未能强势跟进的情况下,资金主动把价格下放。13500附近支撑较强,表明了沪胶在摆脱前期震荡区间之后,交投重心已经上移。后期可以考虑在14000-14500逢低建立趋势多单,上方仍有继续创新高的可能。

作者简介:刘飞,中国科技大学材料物理学硕士,现为华安期货研发中心高级分析师,擅长基本面分析,主要从产业链角度把握期货运行的节奏与规律。目前主要从事化工品种的研究。