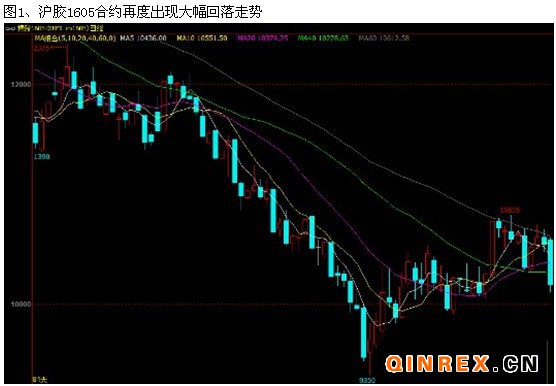

2016新年伊始,国内沪胶期货市场再度遭遇大幅下挫走势,主力1605合约开盘呈现快速跳水走势,盘中期价重心迅速下移,短期均线接连失守,最低逼近10110元/吨一线。对于前期利多预期的炒作,已然显示出透支迹象,市场难有动力继续推动胶价上扬。鉴于目前国内制造业持续处于低迷状态,加之轮胎行业景气度不高,需求乏力导致天胶采购不足,预计未来沪胶1605合约将重新走弱,再度回落至万元整数大关以下。

制造业数据低迷 拖累沪胶反弹

当下国内制造业低迷成为制约商品反弹的重要因素。据国家统计局最新数据显示,2015年12月制造业PMI为49.7%,虽环比上升0.1个百分点,但仍处于荣枯分水岭的下方运行。12月非制造业PMI指数为54.4%,环比上升0.8个百分点,创下年内高值,连续两个月呈现强劲扩张势头。与此同时,中国12月财新制造业PMI录得48.2,连续第十个月低于50荣枯线,预期48.9,前值48.6。显示中国制造业运行继续放缓,低迷走势未见好转,预示经济继续面临较大下行压力。随着美联储进入加息周期,全球市场动荡或进一步加剧,政府应重视短期外部风险,实施预调微调的宏观经济政策组合,避免经济出现断崖式下跌,同时继续推进供给侧改革,尽早释放改革红利。随着生产需求下降,采购活动进一步收缩。2015年12月,采购整体收缩率明显,采购库存下降,同时销量下降也导致成品库存出现轻微积压。2015年底,制造业厂商继续压缩用工,幅度温和。据受访厂商反映,用工数量下降的原因是公司采取了压缩规模的策略和节省成本的措施。用工收缩,导致厂商的积压工作量上升,增幅加速至8个月来最显著。

产胶国救市措施难成效

对于政策预期的炒作向来在沪胶市场上屡见不鲜,其带来的利多效应也往往呈现昙花一现的景象。尤其是产胶国联袂挺胶救市举措,在经历多次盘面检验之后,变得越来越乏善可陈,难以使多头抱太多乐观情绪。据了解,去年底为改善橡胶市场价格水平和提高橡胶市场交易透明度,全球天然橡胶 三大主要生产国泰国、印尼和马来西亚一致同意,最迟将于2016年6月成立一个区域性的橡胶商品交易所。此举虽被视为橡胶主产国为提振胶价和争夺市场价格话语权而出台的重要措施,但却存在避重就轻的嫌疑,忽略了各产胶国去产能的重要性,同时也低估了其他后起之国产能扩张对胶价的冲击力。其中以越南为代表的后起之秀在近些年产能扩张最为明显。据显示,2015年越南天胶产量、出口量同比将均有明显增长,基本填补了传统产胶国印尼和马来西亚的减产空缺。此外,还有柬埔寨、老挝和缅甸等国每年的新胶园投产均保持20%-30%增长幅度。主要产胶国若不能大幅度削减产能,就全球角度而言,天胶供应端难获得显著改善可能。

轮胎行业生存环境将更恶劣

对于天胶最大的需求端——国内轮胎行业在今年陷入销售继续萎缩和亏损面加大的困境,但笔者认为此等处境可能不是最糟糕的,因为明年该行业的生存环境或将更加恶劣。背后原因有四:其一、随着2015年美国商务部正式执行对华轮胎“双反”调查后的高额惩罚性关税,预计2016年中国轮胎在美国市场的份额将会下滑,销售额以及利润率也会大幅回落。其二、2015年11月欧亚经济委员会发布对中国载重汽车轮胎反倾销终裁公告,决定对进口自中国的载重汽车轮胎产品征收14.79%-35.35%的反倾销税,为期5年。由于欧亚经济成员国主要包括俄罗斯、哈萨克斯坦和白俄罗斯,由此中国载重轮胎可能会在后面几年丢失部分独联体国家的销售渠道。其三、由于印度进口轮胎的关税平均在6.5%-8%,但针对用于生产轮胎的天胶原材税率却在25%左右。由此导致2015年以来印度不断加大对中国轮胎的进口数量,但也引起了当地本土轮胎企业的不满。目前这些企业正向印度政府呼吁,希望能出台高关税来遏制中国轮胎的“侵蚀”,其呼声与日俱增,预计未来中国轮胎企业在新兴市场上将面临同样的“双反”压力。其四、中国内地重卡销售依然低迷,今年企稳回升的可能性较低,尽管乘用车市场在近两月出现大幅增长态势,但能否延续乐观势头仍有待观察。因此对于轮胎企业而言,内销市场显然陷入了一个“吃不饱”局面。身处于外部市场“四面楚歌”而内部环境又“危机四伏”的环境下,2016年轮胎行业的生存压力令人堪忧。

总结:

综上来看,在国内制造业依然处于低迷的环境下,工业生产原料采购依然乏力,难以给沪胶有力支撑,而供应端依然面临较大压力,产胶国高产威胁令供需失衡格局长期存在,同时面对国内轮胎行业前景堪忧的现状,未来沪胶期价存在重回跌势的格局中。笔者认为后期沪胶1605合约料将震荡下探,跌落至9500元/吨一线下方,建议维持偏空思路对待。